Page 67 - 智利

P. 67

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

(一)稅制介紹

智利的租稅可分為所得稅、銷售稅、特別稅及其他稅捐等4大類,銷

售稅包括加值稅(IVA)及特別銷售稅(酒及非酒精性飲料、汽車、奢侈

品),特別稅則是對菸品及燃料課徵。其他稅捐則有進口關稅、印花稅、

遺產稅、捐贈稅、土地稅、市政府營業執照稅等。依智利國稅局(SII)

統計2021年租稅收入約596億美元,增加39.93%,占GDP18.8%,其中個

人所得及企業所得稅占41.8%、加值稅(IVA)占租稅收入總數之50.2%、

特定商品附加稅占8%。智利現行各租稅項目、稅率及納稅人規定整理如

下表:

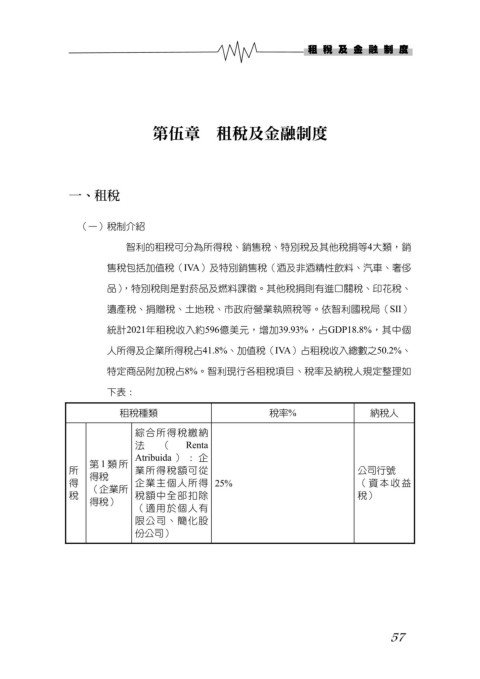

租稅種類 稅率% 納稅人

綜合所得稅繳納

法 ( Renta

Atribuida ):企

第 1 類所

所 得稅 業所得稅額可從 公司行號

得 (企業所 企業主個人所得 25% (資本收益

稅 稅額中全部扣除 稅)

得稅)

(適用於個人有

限公司、簡化股

份公司)

57