Page 47 - 克羅埃西亞

P. 47

投資法規及程序

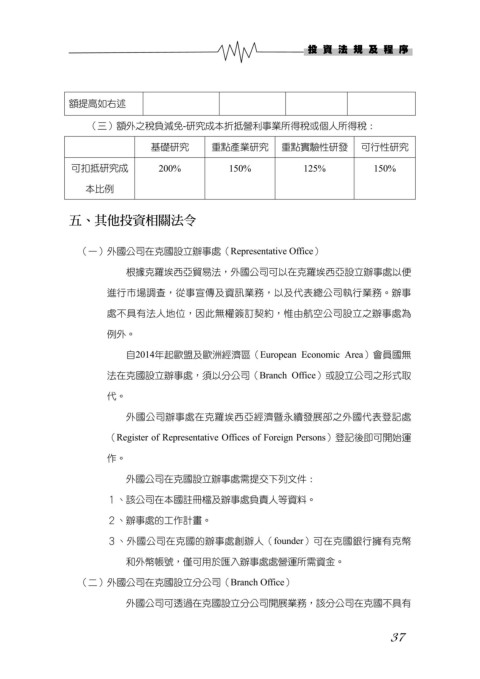

額提高如右述

(三)額外之稅負減免-研究成本折抵營利事業所得稅或個人所得稅:

基礎研究 重點產業研究 重點實驗性研發 可行性研究

可扣抵研究成 200% 150% 125% 150%

本比例

五、其他投資相關法令

(一)外國公司在克國設立辦事處(Representative Office)

根據克羅埃西亞貿易法,外國公司可以在克羅埃西亞設立辦事處以便

進行市場調查,從事宣傳及資訊業務,以及代表總公司執行業務。辦事

處不具有法人地位,因此無權簽訂契約,惟由航空公司設立之辦事處為

例外。

自2014年起歐盟及歐洲經濟區(European Economic Area)會員國無

法在克國設立辦事處,須以分公司(Branch Office)或設立公司之形式取

代。

外國公司辦事處在克羅埃西亞經濟暨永續發展部之外國代表登記處

(Register of Representative Offices of Foreign Persons)登記後即可開始運

作。

外國公司在克國設立辦事處需提交下列文件:

1、該公司在本國註冊檔及辦事處負責人等資料。

2、辦事處的工作計畫。

3、外國公司在克國的辦事處創辦人(founder)可在克國銀行擁有克幣

和外幣帳號,僅可用於匯入辦事處處營運所需資金。

(二)外國公司在克國設立分公司(Branch Office)

外國公司可透過在克國設立分公司開展業務,該分公司在克國不具有

37