Page 33 - 2024 BRAVO! TAIWAN_jp

P. 33

ે੫੍

ಁ໌ੑ͕͋Γ༑త 力 動 原

.

ͷે੫੍Ԥถॾࠃʹྨࣅ͠ɺ੫ཱ๏ʢݸผͷ੫

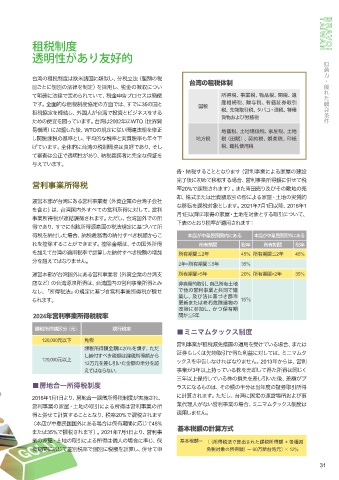

台湾の租税体制 合 条 件 競 優 れ た

͝ͱʹݸผͷ๏Λ੍ఆʣΛ࠾༻͠ɺ੫ۚͷऩʹ͍ͭ

ͯ໌֬ʹ๏ͰఆΊΒΕ͍ͯͯɺ੫ۚਃࠂϓϩηε؆ศ ॴಘ੫ɺࣄۀ੫ɺ੫ɺؔ੫ɺҨ

Ͱ͢ɻશ໘తͳે੫੍ڠఆͷํ໘Ͱɺ͢Ͱʹ35ͷࠃͱ ࠃ㘳 ࢈૬ଓ੫ɺଃ༩੫ɺ༗Ձূ݊औҾ

੫ɺઌऔҾ੫ɺλόίɾञ੫ɺಛछ

ે੫ڠఆΛక݁͠ɺ֎ࠃਓ͕ͰࢿͱϏδωεΛ͢Δ

՟͓Αͼ࿑੫

ͨΊͷศٓΛਤ͍ͬͯ·͢ɻ2002ʹWTOʢੈք

қػؔʣʹՃໍͨ͠ޙɺWTOͷنఆʹै͍ؔ࿈๏نΛमਖ਼ Ձ੫ɺ૿੫ɺՈ੫ɺ

ؔ͠੫՝੫ͷج४ͱ͠ɺฏۉతͳ੫ͱ࣮࣭੫ʑԼ ํ㘳 ੫ʢాොʣɺܖ੫ɺޘָ੫ɺҹࢴ

͍͛ͯ·͢ɻશମతʹͷ੫੍ڥྑͰ͋Γɺͦ͠ ੫ɺؑࡳ༻੫

ͯ৹ࠪެਖ਼Ͱಁ໌ੑ͕͋Γɺೲ੫ٛऀʹશͳอূΛ

༩͍͑ͯ·͢ɻ

ࠂɾೲ੫͢Δ͜ͱͱͳΓ·͢ʢӦརࣄۀʹΑΔՈͷݐઃ

ྃޙʹॳΊͯҠస͢Δ߹ɺӦརࣄۀॴಘֹʹซͤͯ੫

営利事業所得税

20%Ͱ՝੫͞Ε·͢ʣɻ·ͨ੨ాചΓٴͼͦͷෑͷച

٫ɺגࣜ·ͨग़ࢿֹऔҾͷܗʹΑΔՈɾͷ࣮࣭త

ӡӦຊ෦͕ʹ͋ΔӦརࣄۀऀʢ֎ࢿاۀͷࢠձࣾ

ͳҠసΛ՝੫ରͱ͠·͢ɻ20217݄1Ҏ߱ɺ20161

ΛؚΉʣɺࠃ֎ͯ͢ͷӦརॴಘʹରͯ͠ɺӦར

݄1Ҏ߱ʹऔಘͷՈɾΛରͱ͢ΔऔҾʹ͍ͭͯɺ

ࣄۀॴಘ੫͕࿈݁՝͞Ε·͢ɻͨͩ͠ɺࠃ֎Ͱͷॴ

Լදͷͱ͓Γ੫͕ద༻͞Ε·͢ɿ

ಘͰ͋Γɺ͢Ͱʹ֘ॴಘݯઘࠃͷ੫๏نఆʹج͍ͮͯॴ

ಘ੫Λೲͨ͠߹ɺೲ੫ٛऀͷೲ͖͢੫ֹ͔Β͜ ຊళ͕த՚ຽࠃࠃʹ͋Δ ຊళ͕த՚ຽࠃࠃ֎ʹ͋Δ

ΕΛ߇আ͢Δ͜ͱ͕Ͱ͖·͢ɻ߇আֹۚɺͦͷࠃ֎ॴಘ ॴ༗ظؒ ੫ ॴ༗ظؒ ੫

ΛՃ͑ͯͷద༻੫Ͱܭࢉͨ͠ೲ͖͢੫ֹͷ૿Ճ ॴ༗ظؒʽ2 45% ॴ༗ظؒʽ2 45%

Λ͑ͯͳΓ·ͤΜɻ

2<ॴ༗ظؒʽ5 35%

ӡӦຊ෦͕ࠃ֎ʹ͋ΔӦརࣄۀऀʢ֎ࢿاۀͷࢧ ॴ༗ظؒ>5 20% ॴ༗ظؒ>2 35%

ళͳͲʣͷݯઘॴಘɺࠃͷӦརࣄۀॴಘͱΈ ඇࣗൃతऔҾɺࣗݾॴ༗

ͳ͠ɺʮॴಘ੫๏ʯͷنఆʹج͖ͮӦརࣄۀॴಘ੫͕՝ͤ ͰଞͷӦརࣄۀͱڞಉͰݐ

ங͠ɺٴͼ๏ʹج͖ͮࢢ

ΒΕ·͢ɻ 15Ĉ

ߋ৽·ͨٺةݥݐͷ

վஙʹࢀՃ͠ɺ͔ͭอ༗ظ

2024年営利事業所得税税率 ͕ؒʽ5

՝੫ॴಘֹ۠ʢݩʣ ݱߦ੫

■ ミニマムタックス制度

120,000ݩҎԼ ໔੫

Ӧརࣄۀ͕ે੫ݮ໔ાஔͷద༻Λड͚͍ͯΔ߹ɺ·ͨ

՝੫ॴಘֹશֹʹ20%Λ՝͢ɻͨͩ

ূ݊͘͠ઌऔҾͰಘͨརӹʹରͯ͠ɺϛχϚϜλ

͠ೲ͖͢੫ֹ՝੫ॴಘֹ͔Β

120,000ݩҎ্ οΫεΛਃࠂ͠ͳ͚ΕͳΓ·ͤΜɻ2013͔ΒɺӦར

12ສݩΛࠩ͠Ҿֹ͍ͨۚͷΛ

͑ͯͳΒͳ͍ɻ ࣄۀ͕3Ҏ্͍࣋ͬͯΔגΛച٫ͯ͠ಘͨॴಘಉ͘͡

ࡾҎ্อ͍࣋ͯ͠ΔגͷଛࣦΛࠩ͠Ҿ͍ͨޙɺֹ͕ࠩϓ

■ 房地合一所得税制度 ϥεʹͳΔͷɺͦͷֹͷͷূ݊औҾॴಘ

ʹܭࢉ͞Ε·͢ɻͨͩ͠ɺʹݻఆͷӡӦॴ͓Αͼࣄ

20161݄1ΑΓɺ߹Ұ՝ॴಘ੫੍͕࣮ࢪ͞Εɺ

ۀཧਓ͕ͳ͍Ӧརࣄۀͷ߹ɺϛχϚϜλοΫε੍

ӦརࣄۀͷՈɾͷऔҾʹΑΔॴಘӦརࣄۀͷॴ

ద༻͠·ͤΜɻ

ಘͱซͤͯܭࢉ͢Δ͜ͱͱͳΓɺ੫20%Ͱ՝੫͞Ε·͢

ʢຊళ͕த՚ຽࠃࠃ֎ʹ͋Δ߹อ༗ظؒʹԠͯ͡45%

基本税額の計算方式

·ͨ35%Ͱ՝੫͞Ε·͢ʣɻ20217݄1ΑΓɺӦརࣄ

ۀͷՈɾͷऔҾʹΑΔॴಘݸਓͷ߹ʹ४͡ɺอ 基本稅額ʹ ʤʢ所得税法で算出された課税所得額 + 各種減

༗ظؒʹԠͯࠩ͡ผ੫Ͱݸผʹ੫ֹΛܭࢉ͠ɺซͤͯਃ 免税対象の所得額ʣÑ 60万新台湾元ʥʷ 12%

31