Page 34 - 2024 BRAVO! TAIWAN_jp

P. 34

■ 給与所得の計算方法

20191݄1ΑΓɺݸਓډॅऀͷڅ༩ॴಘܭࢉɺڅ༩ऩ

ೖ͔Βఆֹͷڅ༩ॴಘಛผ߇আֹΛࠩ͠Ҿ͔͘ɺ3ͭͷඞ

ཁܦඅʢۀ༻ඃඅɺ܇࿅අɺۀ༻۩අʣΛਃࠂ͢

Δʢ֤߲ͷ߇আՄೳֹڅ༩ऩೖͷ3ˋ·Ͱʣ͔Λબ

Ͱ͖·͢ɻ

■ 非居住者の課税方式

ʹॅॴ͕ͳ͘ɺҰ՝੫ʹ͓͍ͯډཹظ͕ؒ

183ະຬͰ͋Δ߹ʮඇډॅऀʯͱΈͳ͞Ε·͢ɻඇډ

ॅऀ͕ݯઘऩͷൣғʹଐ͢ΔॴಘΛಘͨ߹ɺҰఆൺ

ͷ੫ʢଟ͘ͷ߹20%ʣͷݯઘऩͰೲ੫Λྃ͠ͳ

͚ΕͳΓ·ͤΜɻݯઘऩͷൣғʹଐ͞ͳ͍ॴಘ͕͋Δ

߹ɺࣗओਃࠂʹΑΓೲ੫͢Δඞཁ͕͋Γ·͢ɻඇډॅ

ऀͷҰ՝੫ʹ͓͍ͯͰͷډཹظ͕ؒ90ະຬͰ͋

個人総合所得税 Δ߹ɺͰఏڙͨ͠࿑ʹ͍ͭͯࠃ֎ͷޏओ͔Β

ಘͨใुݯઘͷॴಘͱΈͳ͞Ε·ͤΜɻ

■ 居住者に対する課税方法

■ 房地合一所得税制度

ࠃʹॅॴΛ༗͔ͭ͠ৗ࣌ډॅ͢Δݸਓɺ·ͨ

ࠃʹॅॴΛ༗͠ͳ͍͕ɺ1՝੫ʹࠃʹ߹ܭ 20161݄1ΑΓɺ߹Ұ՝ॴಘ੫੍͕࣮ࢪ͞Εɺ

183Ҏ্ډཹ͍ͯͨ͠ऀɺ࣍ͷ5݄1͔Β5݄31 ݸਓऔҾͰ20161݄1Ҏ߱ʹऔಘͨ͠ɾݐɺͦ

ʢٳͷ߹ॱԆʣ·Ͱʹલ૯߹ॴಘ੫ͷ֬ఆਃࠂ ͷऔҾͷॴಘʹ͍ͭͯ՝੫ͱͳΓɺݪଇͱͯ͠อ༗ظ

Λ͠ͳ͚ΕͳΒͣɺ·ͨۮऀ͓Αͼැཆͷॴಘɺ ͕͍ؒ΄Ͳɺద༻͞ΕΔ੫͕͘ͳΓ·͢ɻ20217

໔੫ֹ͓Αͼ߇আֹ߹ࢉਃࠂ͢Δඞཁ͕͋Γ·͢ɻ ݄1ΑΓɺظऔҾՈɾʹର͢Δߴ੫Λద༻͢Δ

อ༗ظؒΛԆ͢Δͱͱʹɺ੨ాചΓٴͼͦͷෑͷച

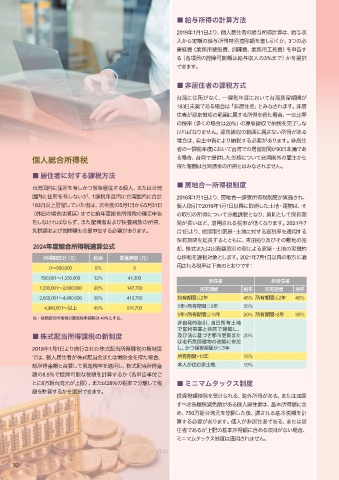

2024年度綜合所得税速算公式 ٫ɺגࣜ·ͨग़ࢿֹऔҾͷܗʹΑΔՈɾͷ࣮࣭త

ॴಘֹ۠ʢݩʣ ੫ ྦྷਐֹࠩʢݩʣ ͳҠసΛ՝੫ରͱ͠·͢ɻ20217݄1Ҏ߱ͷऔҾʹద

0ʙ590,000 5ˋ 0 ༻͞ΕΔ੫Լදͷͱ͓ΓͰ͢ɿ

590,001ʙ1,330,000 12ˋ 41,300

ډॅऀ ඇډॅऀ

1,330,001ʙ2,660,000 20ˋ 147,700 ॴ༗ظؒ ੫ ॴ༗ظؒ ੫

2,660,001ʙ4,980,000 30ˋ 413,700 ࣋༗ظؒʽ2 45% ॴ༗ظؒʽ2 45%

4,980,001ʙҎ্ 40ˋ 911,700 2<ॴ༗ظؒʽ5 35%

5<ॴ༗ظؒʽ10 20% ॴ༗ظؒ>2 35%

Ḽɿ৽ن૯߹ॴಘ੫ͷ࠷ߴ੫ஈ֊ 40ˋͱ͢Δɻ

ඇࣗൃతऔҾɺࣗݾॴ༗

ͰӦརࣄۀͱڞಉͰݐங͠ɺ

■ 株式配当所得課税の新制度 ٴͼ๏ʹج͖ͮࢢߋ৽·ͨ 20%

ٺةݥݐͷվஙʹࢀՃ

20181݄1ΑΓࢪߦ͞Εͨגࣜॴಘ՝੫ͷ৽੍ ͠ɺ͔ͭอ༗ظ͕ؒʽ5

Ͱɺݸਓډॅऀ͕גࣜۚ·ͨ༨ۚΛಘͨ߹ɺ ॴ༗ظؒ>10 15%

૯ॴಘֹۚͱ߹ࢉͯ͠ྦྷਐ੫Λద༻͠ɺגࣜॴಘۚ ຊਓ͕ॅΉՈ 10%

ֹͷ8.5ˋͰ߇আՄೳͳ੫ֹΛܭࢉ͢Δ͔ʢ֤ਃࠂ୯Ґ͝

ͱʹ8ສ৽ݩ্͕ݶʣɺ·ͨ28ˋͷ੫Ͱͯ͠੫ ■ ミニマムタックス制度

ֹΛܭࢉ͢Δ͔ΛબͰ͖·͢ɻ

ࢿ੫ֹ߇আΛड͚ΒΕΔɺւ֎ॴಘ͕͋Δɺ·ͨՃࢉ

͖֤͢छ੫ݮ໔ֹ͕͋Δݸਓډॅऀɺجຊॴಘֹʹؚ

Ίɺ750ສ৽ݩΛ߇আͨ͠ޙɺ՝͞ΕΔجຊ੫ֹΛܭ

ࢉ͢Δඞཁ͕͋Γ·͢ɻݸਓ͕ඇډॅऀͰ͋Δɺ·ͨډ

ॅऀͰ͋Δ্͕هͷجຊॴಘֹʹؚΊΔ߲͕ͳ͍߹ɺ

ϛχϚϜλοΫε੍ద༻͞Ε·ͤΜɻ

32