Page 87 - 新加坡

P. 87

租稅及金融制度

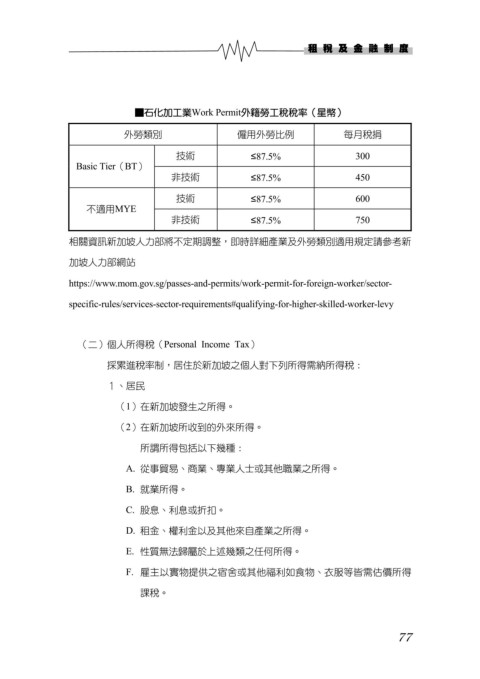

■石化加工業Work Permit外籍勞工稅稅率(星幣)

外勞類別 僱用外勞比例 每月稅捐

技術 ≤87.5% 300

Basic Tier(BT)

非技術 ≤87.5% 450

技術 ≤87.5% 600

不適用MYE

非技術 ≤87.5% 750

相關資訊新加坡人力部將不定期調整,即時詳細產業及外勞類別適用規定請參考新

加坡人力部網站

https://www.mom.gov.sg/passes-and-permits/work-permit-for-foreign-worker/sector-

specific-rules/services-sector-requirements#qualifying-for-higher-skilled-worker-levy

(二)個人所得稅(Personal Income Tax)

採累進稅率制,居住於新加坡之個人對下列所得需納所得稅:

1、居民

(1) 在新加坡發生之所得。

(2) 在新加坡所收到的外來所得。

所謂所得包括以下幾種:

A. 從事貿易、商業、專業人士或其他職業之所得。

B. 就業所得。

C. 股息、利息或折扣。

D. 租金、權利金以及其他來自產業之所得。

E. 性質無法歸屬於上述幾類之任何所得。

F. 雇主以實物提供之宿舍或其他福利如食物、衣服等皆需估價所得

課稅。

77