Page 62 - 奧地利

P. 62

奧地利投資環境簡介

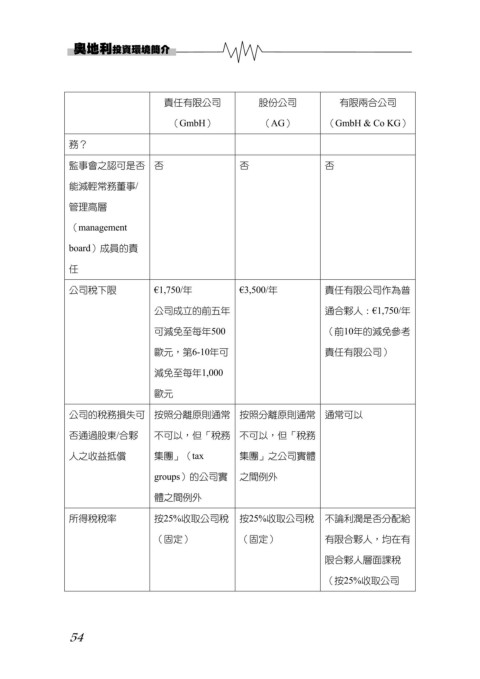

責任有限公司 股份公司 有限兩合公司

(GmbH) (AG) (GmbH & Co KG)

務?

監事會之認可是否 否 否 否

能減輕常務董事/

管理高層

(management

board)成員的責

任

公司稅下限 €1,750/年 €3,500/年 責任有限公司作為普

公司成立的前五年 通合夥人:€1,750/年

可減免至每年500 (前10年的減免參考

歐元,第6-10年可 責任有限公司)

減免至每年1,000

歐元

公司的稅務損失可 按照分離原則通常 按照分離原則通常 通常可以

否通過股東/合夥 不可以,但「稅務 不可以,但「稅務

人之收益抵償 集團」(tax 集團」之公司實體

groups)的公司實 之間例外

體之間例外

所得稅稅率 按25%收取公司稅 按25%收取公司稅 不論利潤是否分配給

(固定) (固定) 有限合夥人,均在有

限合夥人層面課稅

(按25%收取公司

54