Page 63 - 奧地利

P. 63

投資法規及程序

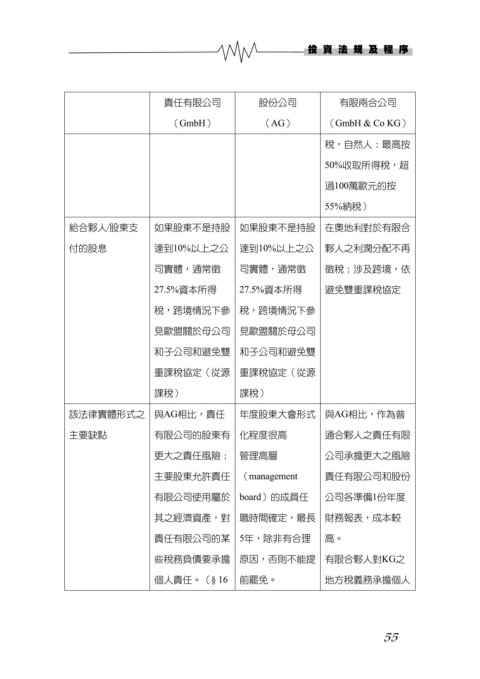

責任有限公司 股份公司 有限兩合公司

(GmbH) (AG) (GmbH & Co KG)

稅,自然人:最高按

50%收取所得稅,超

過100萬歐元的按

55%納稅)

給合夥人/股東支 如果股東不是持股 如果股東不是持股 在奧地利對於有限合

付的股息 達到10%以上之公 達到10%以上之公 夥人之利潤分配不再

司實體,通常徵 司實體,通常徵 徵稅;涉及跨境,依

27.5%資本所得 27.5%資本所得 避免雙重課稅協定

稅,跨境情況下參 稅,跨境情況下參

見歐盟關於母公司 見歐盟關於母公司

和子公司和避免雙 和子公司和避免雙

重課稅協定(從源 重課稅協定(從源

課稅) 課稅)

該法律實體形式之 與AG相比,責任 年度股東大會形式 與AG相比,作為普

主要缺點 有限公司的股東有 化程度很高 通合夥人之責任有限

更大之責任風險; 管理高層 公司承擔更大之風險

主要股東允許責任 (management 責任有限公司和股份

有限公司使用屬於 board)的成員任 公司各準備1份年度

其之經濟資產,對 職時間確定,最長 財務報表,成本較

責任有限公司的某 5年,除非有合理 高。

些稅務負債要承擔 原因,否則不能提 有限合夥人對KG之

個人責任。(§ 16 前罷免。 地方稅義務承擔個人

55