Page 83 - 印度

P. 83

租稅及金融制度

另印度已與118個國家或組織簽署避免雙重課稅協定,包括美國、英

國、日本、法國、德國等,綜合的避免雙重課稅協定內容可在印度所得

稅網站(http://incometaxindia.gov.in)上查詢,各國國民利息、股利、權

利金收入之稅率依雙方協定內容而有不同。我國已於2011年與印度完成洽

簽避免雙重課稅協定,並已正式生效。

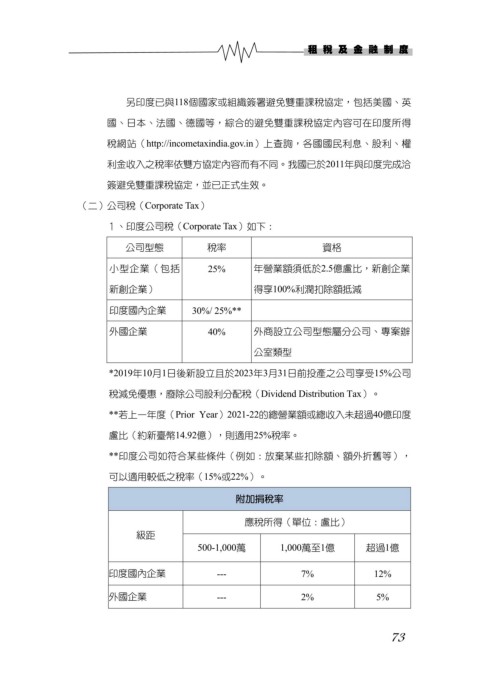

(二)公司稅(Corporate Tax)

1、印度公司稅(Corporate Tax)如下:

公司型態 稅率 資格

小型企業(包括 25% 年營業額須低於2.5億盧比,新創企業

新創企業) 得享100%利潤扣除額抵減

印度國內企業 30%/ 25%**

外國企業 40% 外商設立公司型態屬分公司、專案辦

公室類型

*2019年10月1日後新設立且於2023年3月31日前投產之公司享受15%公司

稅減免優惠,廢除公司股利分配稅(Dividend Distribution Tax)。

**若上一年度(Prior Year)2021-22的總營業額或總收入未超過40億印度

盧比(約新臺幣14.92億),則適用25%稅率。

**印度公司如符合某些條件(例如:放棄某些扣除額、額外折舊等),

可以適用較低之稅率(15%或22%)。

附加捐稅率

應稅所得(單位:盧比)

級距

500-1,000萬 1,000萬至1億 超過1億

印度國內企業 --- 7% 12%

外國企業 --- 2% 5%

73