Page 85 - 美國

P. 85

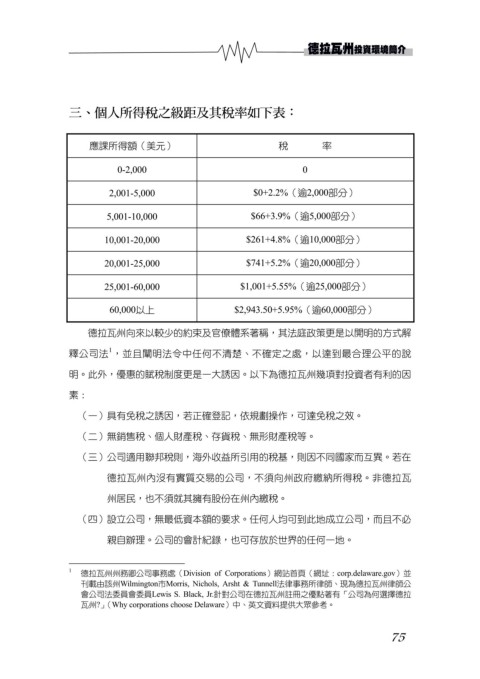

三、個人所得稅之級距及其稅率如下表:

應課所得額(美元) 稅 率

0-2,000 0

2,001-5,000 $0+2.2%(逾2,000部分)

5,001-10,000 $66+3.9%(逾5,000部分)

10,001-20,000 $261+4.8%(逾10,000部分)

20,001-25,000 $741+5.2%(逾20,000部分)

25,001-60,000 $1,001+5.55%(逾25,000部分)

60,000以上 $2,943.50+5.95%(逾60,000部分)

德拉瓦州向來以較少的約束及官僚體系著稱,其法庭政策更是以開明的方式解

1

釋公司法 ,並且闡明法令中任何不清楚、不確定之處,以達到最合理公平的說

明。此外,優惠的賦稅制度更是一大誘因。以下為德拉瓦州幾項對投資者有利的因

素:

(一)具有免稅之誘因,若正確登記,依規劃操作,可達免稅之效。

(二)無銷售稅、個人財產稅、存貨稅、無形財產稅等。

(三)公司適用聯邦稅則,海外收益所引用的稅基,則因不同國家而互異。若在

德拉瓦州內沒有實質交易的公司,不須向州政府繳納所得稅。非德拉瓦

州居民,也不須就其擁有股份在州內繳稅。

(四)設立公司,無最低資本額的要求。任何人均可到此地成立公司,而且不必

親自辦理。公司的會計紀錄,也可存放於世界的任何一地。

1 德拉瓦州州務卿公司事務處(Division of Corporations)網站首頁(網址:corp.delaware.gov)並

刊載由該州Wilmington市Morris, Nichols, Arsht & Tunnell法律事務所律師、現為德拉瓦州律師公

會公司法委員會委員Lewis S. Black, Jr.針對公司在德拉瓦州註冊之優點著有「公司為何選擇德拉

瓦州?」(Why corporations choose Delaware)中、英文資料提供大眾參考。

75