Page 52 - 宏都拉斯

P. 52

宏都拉斯投資環境簡介

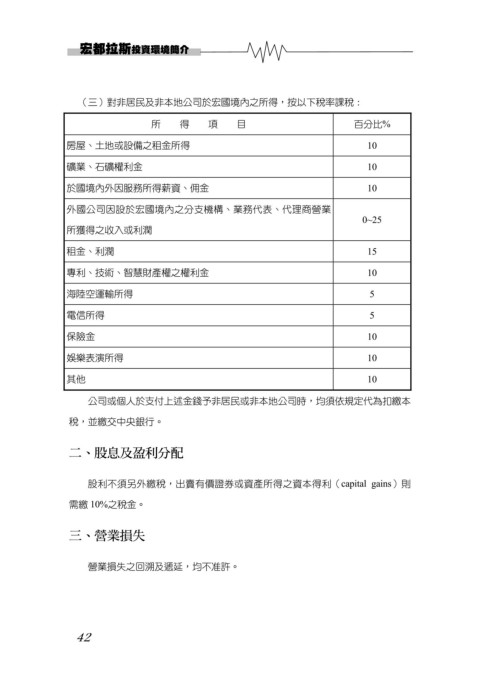

(三)對非居民及非本地公司於宏國境內之所得,按以下稅率課稅:

所 得 項 目 百分比%

房屋、土地或設備之租金所得 10

礦業、石礦權利金 10

於國境內外因服務所得薪資、佣金 10

外國公司因設於宏國境內之分支機構、業務代表、代理商營業

0~25

所獲得之收入或利潤

租金、利潤 15

專利、技術、智慧財產權之權利金 10

海陸空運輸所得 5

電信所得 5

保險金 10

娛樂表演所得 10

其他 10

公司或個人於支付上述金錢予非居民或非本地公司時,均須依規定代為扣繳本

稅,並繳交中央銀行。

二、股息及盈利分配

股利不須另外繳稅,出賣有價證券或資產所得之資本得利(capital gains)則

需繳 10%之稅金。

三、營業損失

營業損失之回溯及遞延,均不准許。

42