Page 50 - 英國

P. 50

英國投資環境簡介

年贈與者稅率為24%,死亡前3至4年贈與者稅率為32%,死亡前3年

內贈與者稅率概為40%),身後贈與之繼承稅率為40%。2014年會計

年度起,因公殉職之員警、消防員及救護人員,其家屬繼承遺產時將

可豁免繼承稅。

(二)企業稅及投資獎勵(Business tax and investment incentives)

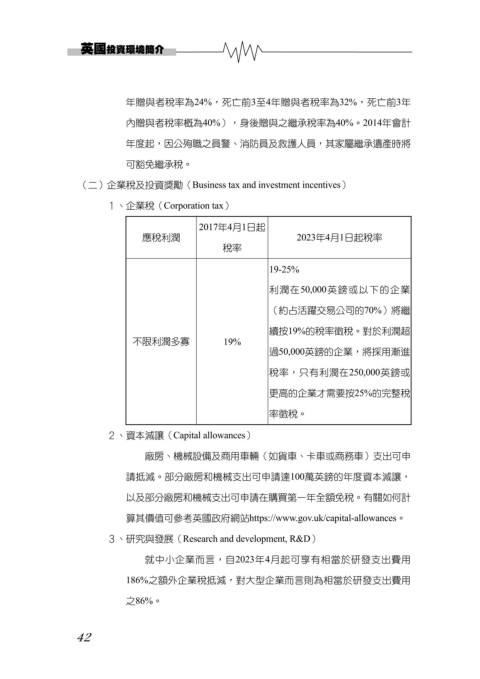

1、企業稅(Corporation tax)

2017年4月1日起

應稅利潤 2023年4月1日起稅率

稅率

19-25%

利潤在50,000英鎊或以下的企業

(約占活躍交易公司的70%)將繼

續按19%的稅率徵稅。對於利潤超

不限利潤多寡 19%

過50,000英鎊的企業,將採用漸進

稅率,只有利潤在250,000英鎊或

更高的企業才需要按25%的完整稅

率徵稅。

2、資本減讓(Capital allowances)

廠房、機械設備及商用車輛(如貨車、卡車或商務車)支出可申

請抵減。部分廠房和機械支出可申請達100萬英鎊的年度資本減讓,

以及部分廠房和機械支出可申請在購買第一年全額免稅。有關如何計

算其價值可參考英國政府網站https://www.gov.uk/capital-allowances。

3、研究與發展(Research and development, R&D)

就中小企業而言,自2023年4月起可享有相當於研發支出費用

186%之額外企業稅抵減,對大型企業而言則為相當於研發支出費用

之86%。

42