Page 25 - 聖克里斯多福

P. 25

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

克國當局不課徵個人所得稅,但公司行號須繳納「所得稅」、「預扣所得稅」及

「資本利得稅」等。主要租稅規定如下:

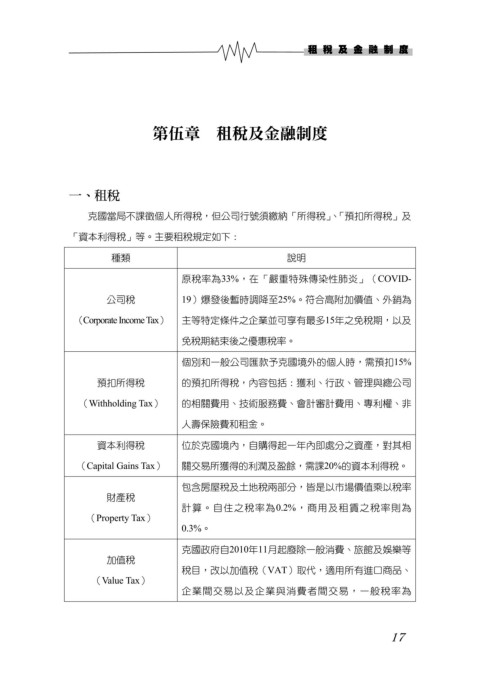

種類 說明

原稅率為33%,在「嚴重特殊傳染性肺炎」(COVID-

公司稅 19)爆發後暫時調降至25%。符合高附加價值、外銷為

(Corporate Income Tax) 主等特定條件之企業並可享有最多15年之免稅期,以及

免稅期結束後之優惠稅率。

個別和一般公司匯款予克國境外的個人時,需預扣15%

預扣所得稅 的預扣所得稅,內容包括:獲利、行政、管理與總公司

(Withholding Tax) 的相關費用、技術服務費、會計審計費用、專利權、非

人壽保險費和租金。

資本利得稅 位於克國境內,自購得起一年內即處分之資產,對其相

(Capital Gains Tax) 關交易所獲得的利潤及盈餘,需課20%的資本利得稅。

包含房屋稅及土地稅兩部分,皆是以市場價值乘以稅率

財產稅

計算。自住之稅率為0.2%,商用及租賃之稅率則為

(Property Tax)

0.3%。

克國政府自2010年11月起廢除一般消費、旅館及娛樂等

加值稅

稅目,改以加值稅(VAT)取代,適用所有進口商品、

(Value Tax)

企業間交易以及企業與消費者間交易,一般稅率為

17