Page 69 - 西班牙

P. 69

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

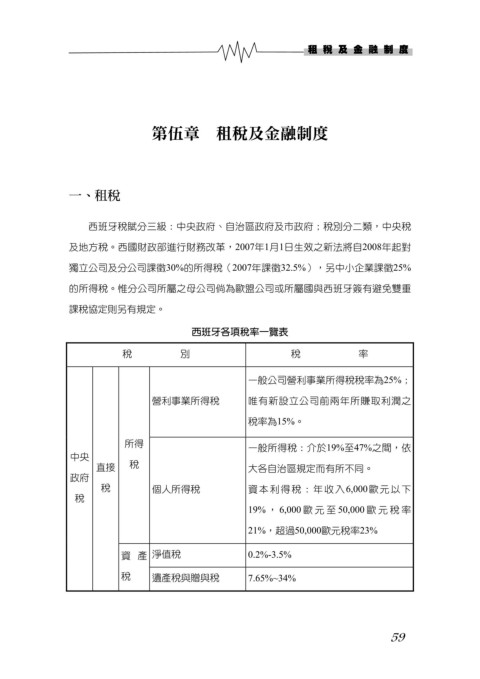

西班牙稅賦分三級:中央政府、自治區政府及市政府;稅別分二類,中央稅

及地方稅。西國財政部進行財務改革,2007年1月1日生效之新法將自2008年起對

獨立公司及分公司課徵30%的所得稅(2007年課徵32.5%),另中小企業課徵25%

的所得稅。惟分公司所屬之母公司倘為歐盟公司或所屬國與西班牙簽有避免雙重

課稅協定則另有規定。

西班牙各項稅率一覽表

稅 別 稅 率

一般公司營利事業所得稅稅率為25%;

營利事業所得稅 唯有新設立公司前兩年所賺取利潤之

稅率為15%。

所得 一般所得稅:介於19%至47%之間,依

中央

直接 稅 大各自治區規定而有所不同。

政府

稅 個人所得稅 資本利得稅:年收入6,000歐元以下

稅

19% , 6,000 歐元至 50,000 歐元稅率

21%,超過50,000歐元稅率23%

資產 淨值稅 0.2%-3.5%

稅 遺產稅與贈與稅 7.65%~34%

59