Page 69 - 南非

P. 69

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

(一)直接稅

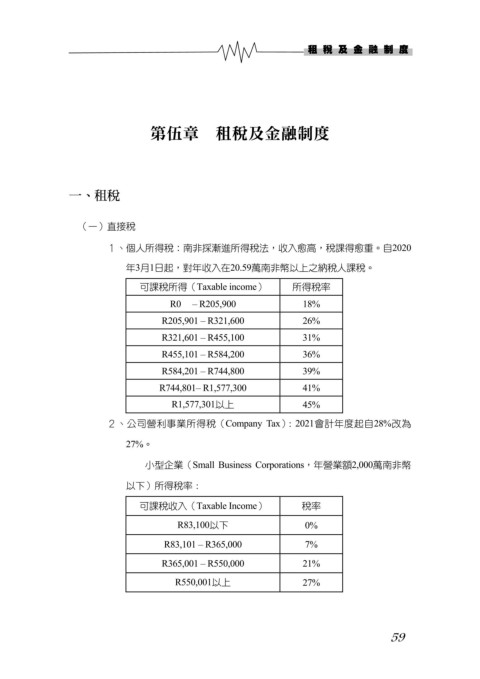

1、個人所得稅:南非採漸進所得稅法,收入愈高,稅課得愈重。自2020

年3月1日起,對年收入在20.59萬南非幣以上之納稅人課稅。

可課稅所得(Taxable income) 所得稅率

R0 – R205,900 18%

R205,901 – R321,600 26%

R321,601 – R455,100 31%

R455,101 – R584,200 36%

R584,201 – R744,800 39%

R744,801– R1,577,300 41%

R1,577,301以上 45%

2、公司營利事業所得稅(Company Tax):2021會計年度起自28%改為

27%。

小型企業(Small Business Corporations,年營業額2,000萬南非幣

以下)所得稅率:

可課稅收入(Taxable Income) 稅率

R83,100以下 0%

R83,101 – R365,000 7%

R365,001 – R550,000 21%

R550,001以上 27%

59