Page 74 - 中國大陸

P. 74

中國大陸投資環境簡介

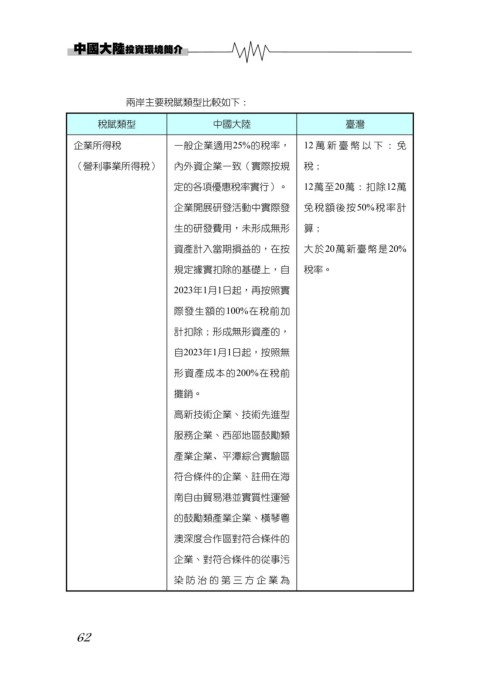

兩岸主要稅賦類型比較如下:

稅賦類型 中國大陸 臺灣

企業所得稅 一般企業適用25%的稅率, 12 萬新臺幣以下:免

(營利事業所得稅) 內外資企業一致(實際按規 稅;

定的各項優惠稅率實行)。 12萬至20萬:扣除12萬

企業開展研發活動中實際發 免稅額後按50%稅率計

生的研發費用,未形成無形 算;

資產計入當期損益的,在按 大於20萬新臺幣是20%

規定據實扣除的基礎上,自 稅率。

2023年1月1日起,再按照實

際發生額的100%在稅前加

計扣除;形成無形資產的,

自2023年1月1日起,按照無

形資產成本的200%在稅前

攤銷。

高新技術企業、技術先進型

服務企業、西部地區鼓勵類

產業企業、平潭綜合實驗區

符合條件的企業、註冊在海

南自由貿易港並實質性運營

的鼓勵類產業企業、橫琴粵

澳深度合作區對符合條件的

企業、對符合條件的從事污

染防治的第三方企業 為

62