Page 97 - 中國大陸

P. 97

第貳章 投資法規及程序

(2)增值稅徵收率(小規模納稅人以及允許適用簡易計稅方式計稅的

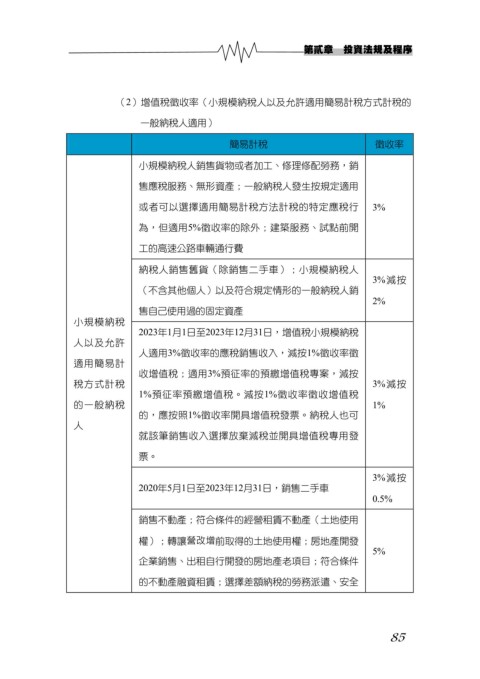

一般納稅人適用)

簡易計稅 徵收率

小規模納稅人銷售貨物或者加工、修理修配勞務,銷

售應稅服務、無形資產;一般納稅人發生按規定適用

或者可以選擇適用簡易計稅方法計稅的特定應稅行 3%

為,但適用5%徵收率的除外;建築服務、試點前開

工的高速公路車輛通行費

納稅人銷售舊貨(除銷售二手車);小規模納稅人

3%減按

(不含其他個人)以及符合規定情形的一般納稅人銷

2%

售自己使用過的固定資產

小規模納稅

2023年1月1日至2023年12月31日,增值稅小規模納稅

人以及允許

人適用3%徵收率的應稅銷售收入,減按1%徵收率徵

適用簡易計

收增值稅;適用3%預征率的預繳增值稅專案,減按

稅方式計稅 3%減按

1%預征率預繳增值稅。減按1%徵收率徵收增值稅

的一般納稅 1%

的,應按照1%徵收率開具增值稅發票。納稅人也可

人

就該筆銷售收入選擇放棄減稅並開具增值稅專用發

票。

3%減按

2020年5月1日至2023年12月31日,銷售二手車

0.5%

銷售不動產;符合條件的經營租賃不動產(土地使用

權);轉讓營改增前取得的土地使用權;房地產開發

5%

企業銷售、出租自行開發的房地產老項目;符合條件

的不動產融資租賃;選擇差額納稅的勞務派遣、安全

85