Page 155 - 美國

P. 155

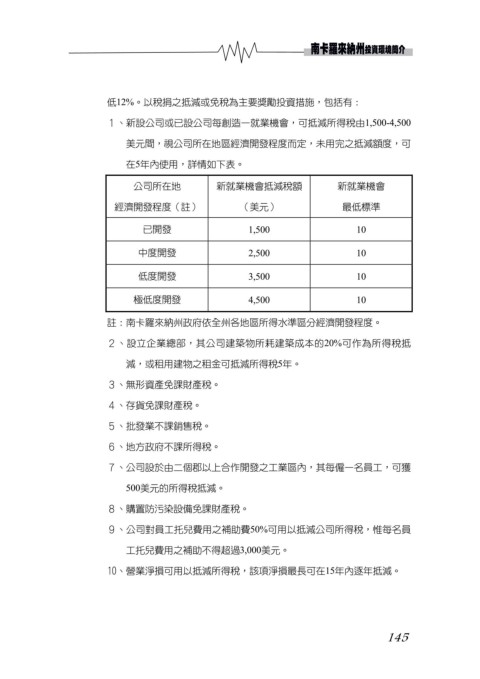

低12%。以稅捐之抵減或免稅為主要獎勵投資措施,包括有:

1、新設公司或已設公司每創造一就業機會,可抵減所得稅由1,500-4,500

美元間,視公司所在地區經濟開發程度而定,未用完之抵減額度,可

在5年內使用,詳情如下表。

公司所在地 新就業機會抵減稅額 新就業機會

經濟開發程度(註) (美元) 最低標準

已開發 1,500 10

中度開發 2,500 10

低度開發 3,500 10

極低度開發 4,500 10

註:南卡羅來納州政府依全州各地區所得水準區分經濟開發程度。

2、設立企業總部,其公司建築物所耗建築成本的20%可作為所得稅抵

減,或租用建物之租金可抵減所得稅5年。

3、無形資產免課財產稅。

4、存貨免課財產稅。

5、批發業不課銷售稅。

6、地方政府不課所得稅。

7、公司設於由二個郡以上合作開發之工業區內,其每僱一名員工,可獲

500美元的所得稅抵減。

8、購置防污染設備免課財產稅。

9、公司對員工托兒費用之補助費50%可用以抵減公司所得稅,惟每名員

工托兒費用之補助不得超過3,000美元。

10、營業淨損可用以抵減所得稅,該項淨損最長可在15年內逐年抵減。

145