Page 70 - 尼加拉瓜

P. 70

尼加拉瓜投資環境簡介

(LCT第309條)。另外自2014年起,有關教育、健康及專業服務之

支出,得減抵25%所得稅,最高減抵額度為5,000尼幣並逐年提高至

2017年20,000尼幣(LCT第21條)。而報稅會計年度由原先的7月至

下年度6月,改為1月至12月(LCT第22條)。

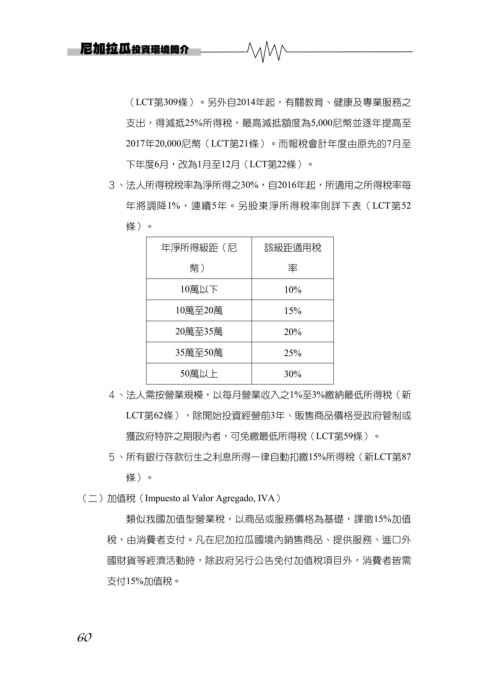

3、法人所得稅稅率為淨所得之30%,自2016年起,所適用之所得稅率每

年將調降1%,連續5年。另股東淨所得稅率則詳下表(LCT第52

條)。

年淨所得級距(尼 該級距適用稅

幣) 率

10萬以下 10%

10萬至20萬 15%

20萬至35萬 20%

35萬至50萬 25%

50萬以上 30%

4、法人需按營業規模,以每月營業收入之1%至3%繳納最低所得稅(新

LCT第62條),除開始投資經營前3年、販售商品價格受政府管制或

獲政府特許之期限內者,可免繳最低所得稅(LCT第59條)。

5、所有銀行存款衍生之利息所得一律自動扣繳15%所得稅(新LCT第87

條)。

(二)加值稅(Impuesto al Valor Agregado, IVA)

類似我國加值型營業稅,以商品或服務價格為基礎,課徵15%加值

稅,由消費者支付。凡在尼加拉瓜國境內銷售商品、提供服務、進口外

國財貨等經濟活動時,除政府另行公告免付加值稅項目外,消費者皆需

支付15%加值稅。

60