Page 71 - 中國大陸

P. 71

第壹章 中國大陸總體經貿環境

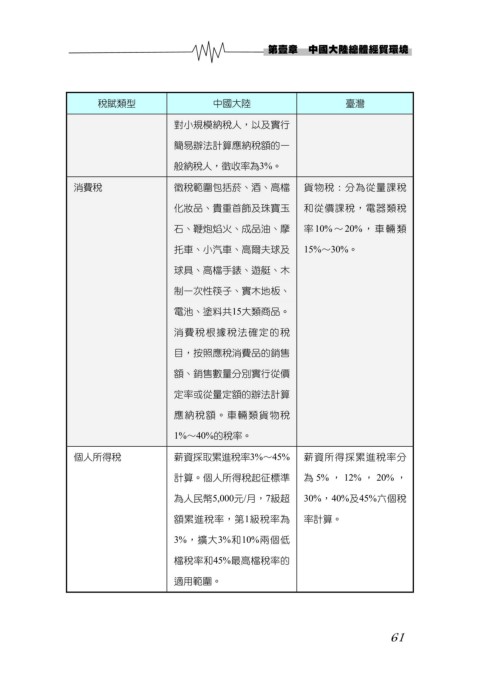

稅賦類型 中國大陸 臺灣

對小規模納稅人,以及實行

簡易辦法計算應納稅額的一

般納稅人,徵收率為3%。

消費稅 徵稅範圍包括菸、酒、高檔 貨物稅:分為從量課稅

化妝品、貴重首飾及珠寶玉 和從價課稅,電器類稅

石、鞭炮焰火、成品油、摩 率10%~20%,車輛類

托車、小汽車、高爾夫球及 15%~30%。

球具、高檔手錶、遊艇、木

制一次性筷子、實木地板、

電池、塗料共15大類商品。

消費稅根據稅法確定的稅

目,按照應稅消費品的銷售

額、銷售數量分別實行從價

定率或從量定額的辦法計算

應納稅額。車輛類貨物稅

1%~40%的稅率。

個人所得稅 薪資採取累進稅率3%~45% 薪資所得採累進稅率分

計算。個人所得稅起征標準 為 5% , 12% , 20% ,

為人民幣5,000元/月,7級超 30%,40%及45%六個稅

額累進稅率,第1級稅率為 率計算。

3%,擴大3%和10%兩個低

檔稅率和45%最高檔稅率的

適用範圍。

61