Page 70 - 中國大陸

P. 70

中國大陸投資環境簡介

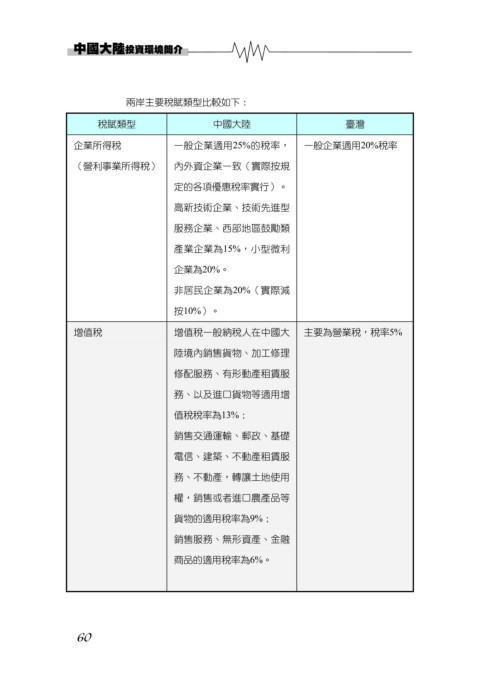

兩岸主要稅賦類型比較如下:

稅賦類型 中國大陸 臺灣

企業所得稅 一般企業適用25%的稅率, 一般企業適用20%稅率

(營利事業所得稅) 內外資企業一致(實際按規

定的各項優惠稅率實行)。

高新技術企業、技術先進型

服務企業、西部地區鼓勵類

產業企業為15%,小型微利

企業為20%。

非居民企業為20%(實際減

按10%)。

增值稅 增值稅一般納稅人在中國大 主要為營業稅,稅率5%

陸境內銷售貨物、加工修理

修配服務、有形動產租賃服

務、以及進口貨物等適用增

值稅稅率為13%;

銷售交通運輸、郵政、基礎

電信、建築、不動產租賃服

務、不動產,轉讓土地使用

權,銷售或者進口農產品等

貨物的適用稅率為9%;

銷售服務、無形資產、金融

商品的適用稅率為6%。

60