Page 77 - 中國大陸

P. 77

第壹章 中國大陸總體經貿環境

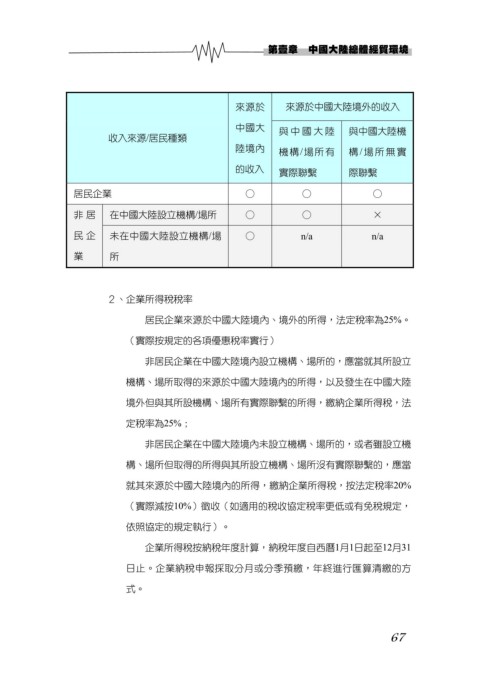

來源於 來源於中國大陸境外的收入

中國大 與中國大陸 與中國大陸機

收入來源/居民種類

陸境內 機構/場所有 構/場所無實

的收入 實際聯繫 際聯繫

居民企業 ○ ○ ○

非居 在中國大陸設立機構/場所 ○ ○ ×

民企 未在中國大陸設立機構/場 ○ n/a n/a

業 所

2、企業所得稅稅率

居民企業來源於中國大陸境內、境外的所得,法定稅率為25%。

(實際按規定的各項優惠稅率實行)

非居民企業在中國大陸境內設立機構、場所的,應當就其所設立

機構、場所取得的來源於中國大陸境內的所得,以及發生在中國大陸

境外但與其所設機構、場所有實際聯繫的所得,繳納企業所得稅,法

定稅率為25%;

非居民企業在中國大陸境內未設立機構、場所的,或者雖設立機

構、場所但取得的所得與其所設立機構、場所沒有實際聯繫的,應當

就其來源於中國大陸境內的所得,繳納企業所得稅,按法定稅率20%

(實際減按10%)徵收(如適用的稅收協定稅率更低或有免稅規定,

依照協定的規定執行)。

企業所得稅按納稅年度計算,納稅年度自西曆1月1日起至12月31

日止。企業納稅申報採取分月或分季預繳,年終進行匯算清繳的方

式。

67