Page 115 - 加拿大

P. 115

租稅及金融制度

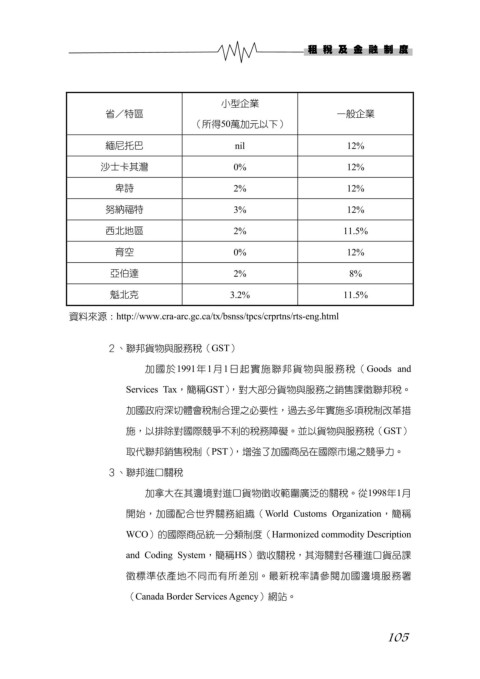

小型企業

省/特區 一般企業

(所得50萬加元以下)

緬尼托巴 nil 12%

沙士卡其灣 0% 12%

卑詩 2% 12%

努納福特 3% 12%

西北地區 2% 11.5%

育空 0% 12%

亞伯達 2% 8%

魁北克 3.2% 11.5%

資料來源:http://www.cra-arc.gc.ca/tx/bsnss/tpcs/crprtns/rts-eng.html

2、聯邦貨物與服務稅(GST)

加國於1991年1月1日起實施聯邦貨物與服務稅(Goods and

Services Tax,簡稱GST),對大部分貨物與服務之銷售課徵聯邦稅。

加國政府深切體會稅制合理之必要性,過去多年實施多項稅制改革措

施,以排除對國際競爭不利的稅務障礙。並以貨物與服務稅(GST)

取代聯邦銷售稅制(PST),增強了加國商品在國際市場之競爭力。

3、聯邦進口關稅

加拿大在其邊境對進口貨物徵收範圍廣泛的關稅。從1998年1月

開始,加國配合世界關務組織(World Customs Organization,簡稱

WCO)的國際商品統一分類制度(Harmonized commodity Description

and Coding System,簡稱HS)徵收關稅,其海關對各種進口貨品課

徵標準依產地不同而有所差別。最新稅率請參閱加國邊境服務署

(Canada Border Services Agency)網站。

105