Page 116 - 加拿大

P. 116

加拿大投資環境簡介

4、省銷售稅(PST)

由於如果不採用HST稅制,企業投入的機械設備等資本支出也須

繳省銷售稅,因而造成加拿大的邊際有效稅率(marginal effective tax

rates)是OECD國家中最高的,對企業投資造成不利,故聯邦政府鼓

勵省改採HST稅,預計可以增加投資。

然而改採調和銷售稅反過來對消費者不利,例如理髮及出售房地

產就變成須繳調和銷售稅。另以愛德華王子島為例,目前使用電、暖

氣油、衣服及鞋子都無須繳稅,如果改採HST新稅制,未來可能就須

繳加值稅(value-added tax)。

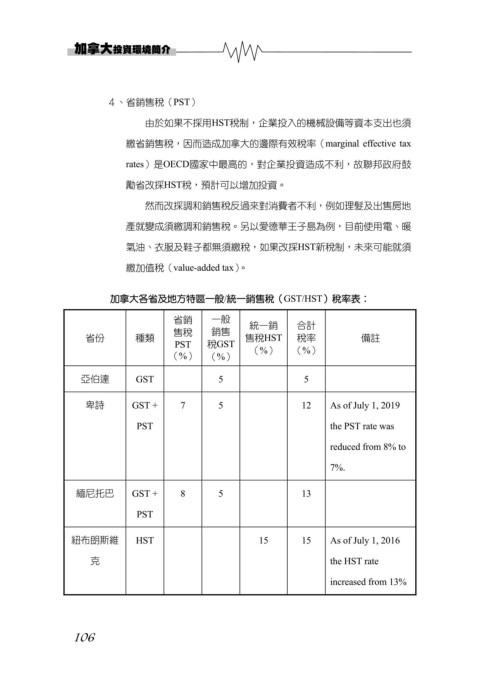

加拿大各省及地方特區一般/統一銷售稅(GST/HST)稅率表:

省銷 一般 統一銷 合計

售稅 銷售

省份 種類 售稅HST 稅率 備註

PST 稅GST

(%) (%) (%) (%)

亞伯達 GST 5 5

卑詩 GST + 7 5 12 As of July 1, 2019

PST the PST rate was

reduced from 8% to

7%.

緬尼托巴 GST + 8 5 13

PST

紐布朗斯維 HST 15 15 As of July 1, 2016

克 the HST rate

increased from 13%

106