Page 39 - 玻利維亞

P. 39

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

(一)稅制介紹

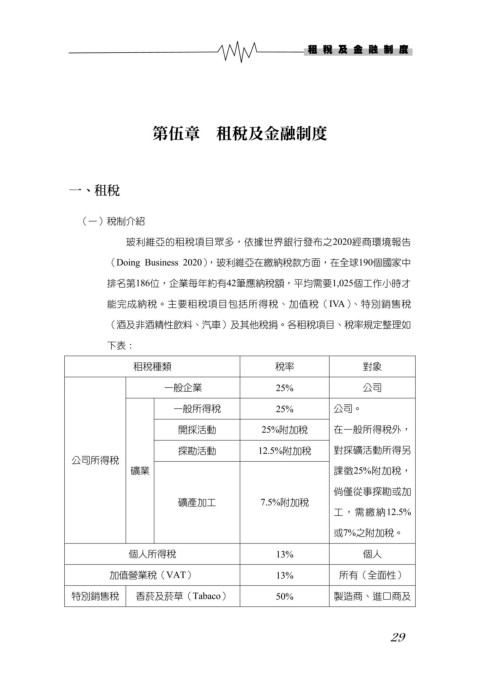

玻利維亞的租稅項目眾多,依據世界銀行發布之2020經商環境報告

(Doing Business 2020),玻利維亞在繳納稅款方面,在全球190個國家中

排名第186位,企業每年約有42筆應納稅額,平均需要1,025個工作小時才

能完成納稅。主要租稅項目包括所得稅、加值稅(IVA)、特別銷售稅

(酒及非酒精性飲料、汽車)及其他稅捐。各租稅項目、稅率規定整理如

下表:

租稅種類 稅率 對象

一般企業 25% 公司

一般所得稅 25% 公司。

開採活動 25%附加稅 在一般所得稅外,

探勘活動 12.5%附加稅 對採礦活動所得另

公司所得稅

礦業 課徵25%附加稅,

倘僅從事探勘或加

礦產加工 7.5%附加稅

工,需繳納12.5%

或7%之附加稅。

個人所得稅 13% 個人

加值營業稅(VAT) 13% 所有(全面性)

特別銷售稅 香菸及菸草(Tabaco) 50% 製造商、進口商及

29