Page 84 - 巴西

P. 84

巴西投資環境簡介

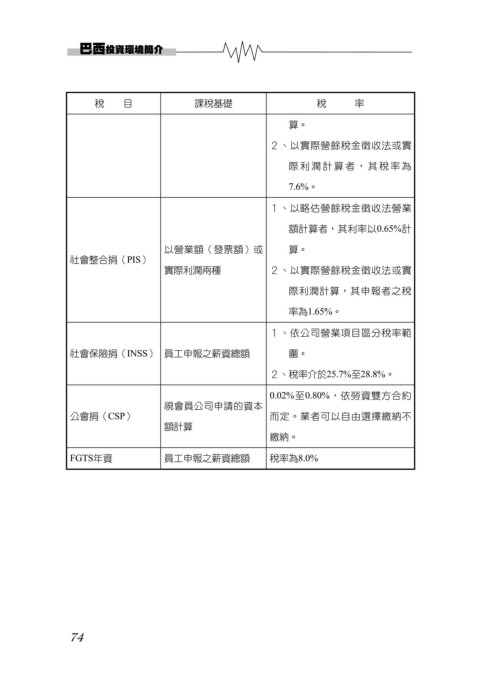

稅 目 課稅基礎 稅 率

算。

2、以實際營餘稅金徵收法或實

際利潤計算者,其稅率為

7.6%。

1、以略估營餘稅金徵收法營業

額計算者,其利率以0.65%計

以營業額(發票額)或 算。

社會整合捐(PIS)

實際利潤兩種 2、以實際營餘稅金徵收法或實

際利潤計算,其申報者之稅

率為1.65%。

1、依公司營業項目區分稅率範

社會保險捐(INSS) 員工申報之薪資總額 圍。

2、稅率介於25.7%至28.8%。

0.02%至0.80%,依勞資雙方合約

視會員公司申請的資本

公會捐(CSP) 而定。業者可以自由選擇繳納不

額計算

繳納。

FGTS年資 員工申報之薪資總額 稅率為8.0%

74