Page 58 - 奧地利

P. 58

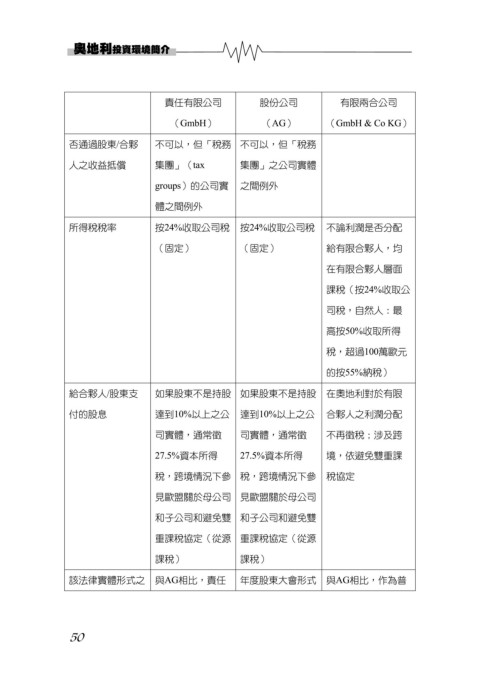

奧地利投資環境簡介

責任有限公司 股份公司 有限兩合公司

(GmbH) (AG) (GmbH & Co KG)

否通過股東/合夥 不可以,但「稅務 不可以,但「稅務

人之收益抵償 集團」(tax 集團」之公司實體

groups)的公司實 之間例外

體之間例外

所得稅稅率 按24%收取公司稅 按24%收取公司稅 不論利潤是否分配

(固定) (固定) 給有限合夥人,均

在有限合夥人層面

課稅(按24%收取公

司稅,自然人:最

高按50%收取所得

稅,超過100萬歐元

的按55%納稅)

給合夥人/股東支 如果股東不是持股 如果股東不是持股 在奧地利對於有限

付的股息 達到10%以上之公 達到10%以上之公 合夥人之利潤分配

司實體,通常徵 司實體,通常徵 不再徵稅;涉及跨

27.5%資本所得 27.5%資本所得 境,依避免雙重課

稅,跨境情況下參 稅,跨境情況下參 稅協定

見歐盟關於母公司 見歐盟關於母公司

和子公司和避免雙 和子公司和避免雙

重課稅協定(從源 重課稅協定(從源

課稅) 課稅)

該法律實體形式之 與AG相比,責任 年度股東大會形式 與AG相比,作為普

50