Page 47 - 克羅埃西亞

P. 47

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

(一)國稅(National Taxes)

1、營利事業所得稅(Corporate Income Tax [Profit Tax])

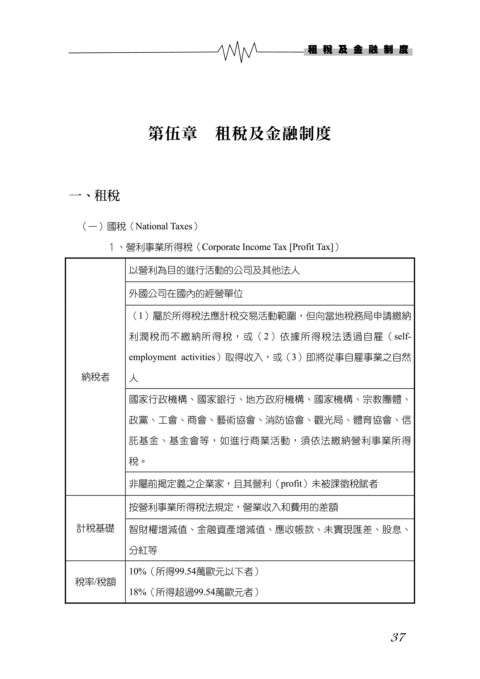

以營利為目的進行活動的公司及其他法人

外國公司在國內的經營單位

(1)屬於所得稅法應計稅交易活動範圍,但向當地稅務局申請繳納

利潤稅而不繳納所得稅,或(2)依據所得稅法透過自雇(self-

employment activities)取得收入,或(3)即將從事自雇事業之自然

納稅者 人

國家行政機構、國家銀行、地方政府機構、國家機構、宗教團體、

政黨、工會、商會、藝術協會、消防協會、觀光局、體育協會、信

託基金、基金會等,如進行商業活動,須依法繳納營利事業所得

稅。

非屬前揭定義之企業家,且其營利(profit)未被課徵稅賦者

按營利事業所得稅法規定,營業收入和費用的差額

計稅基礎 智財權增減值、金融資產增減值、應收帳款、未實現匯差、股息、

分紅等

10%(所得99.54萬歐元以下者)

稅率/稅額

18%(所得超過99.54萬歐元者)

37