Page 51 - 克羅埃西亞

P. 51

租稅及金融制度

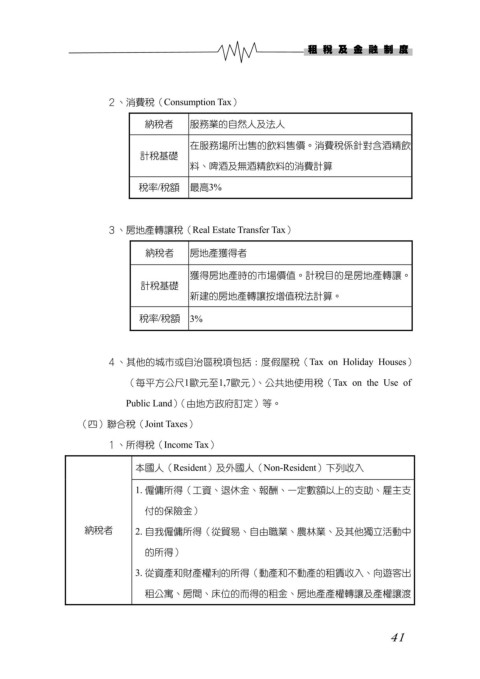

2、消費稅(Consumption Tax)

納稅者 服務業的自然人及法人

在服務場所出售的飲料售價。消費稅係針對含酒精飲

計稅基礎

料、啤酒及無酒精飲料的消費計算

稅率/稅額 最高3%

3、房地產轉讓稅(Real Estate Transfer Tax)

納稅者 房地產獲得者

獲得房地產時的市場價值。計稅目的是房地產轉讓。

計稅基礎

新建的房地產轉讓按增值稅法計算。

稅率/稅額 3%

4、其他的城市或自治區稅項包括:度假屋稅(Tax on Holiday Houses)

(每平方公尺1歐元至1,7歐元)、公共地使用稅(Tax on the Use of

Public Land)(由地方政府訂定)等。

(四)聯合稅(Joint Taxes)

1、所得稅(Income Tax)

本國人(Resident)及外國人(Non-Resident)下列收入

1. 僱傭所得(工資、退休金、報酬、一定數額以上的支助、雇主支

付的保險金)

納稅者 2. 自我僱傭所得(從貿易、自由職業、農林業、及其他獨立活動中

的所得)

3. 從資產和財產權利的所得(動產和不動產的租賃收入、向遊客出

租公寓、房間、床位的而得的租金、房地產產權轉讓及產權讓渡

41