Page 48 - 克羅埃西亞

P. 48

克羅埃西亞投資環境簡介

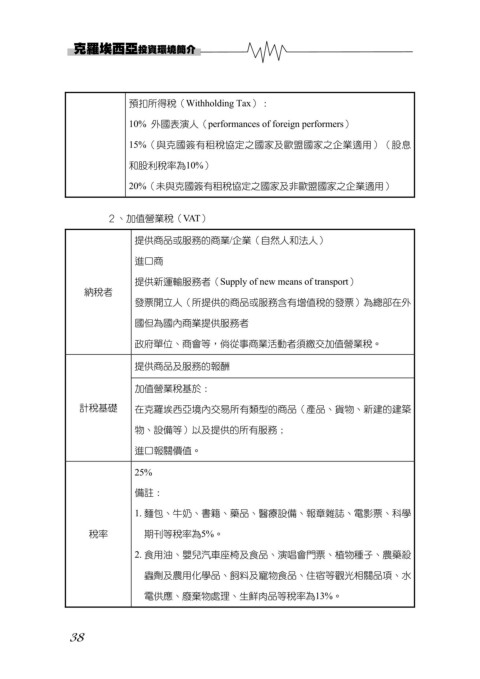

預扣所得稅(Withholding Tax):

10% 外國表演人(performances of foreign performers)

15%(與克國簽有租稅協定之國家及歐盟國家之企業適用)(股息

和股利稅率為10%)

20%(未與克國簽有租稅協定之國家及非歐盟國家之企業適用)

2、加值營業稅(VAT)

提供商品或服務的商業/企業(自然人和法人)

進口商

提供新運輸服務者(Supply of new means of transport)

納稅者

發票開立人(所提供的商品或服務含有增值稅的發票)為總部在外

國但為國內商業提供服務者

政府單位、商會等,倘從事商業活動者須繳交加值營業稅。

提供商品及服務的報酬

加值營業稅基於:

計稅基礎 在克羅埃西亞境內交易所有類型的商品(產品、貨物、新建的建築

物、設備等)以及提供的所有服務;

進口報關價值。

25%

備註:

1. 麵包、牛奶、書籍、藥品、醫療設備、報章雜誌、電影票、科學

稅率 期刊等稅率為5%。

2. 食用油、嬰兒汽車座椅及食品、演唱會門票、植物種子、農藥殺

蟲劑及農用化學品、飼料及寵物食品、住宿等觀光相關品項、水

電供應、廢棄物處理、生鮮肉品等稅率為13%。

38