Page 77 - 日本

P. 77

投資法規及程序

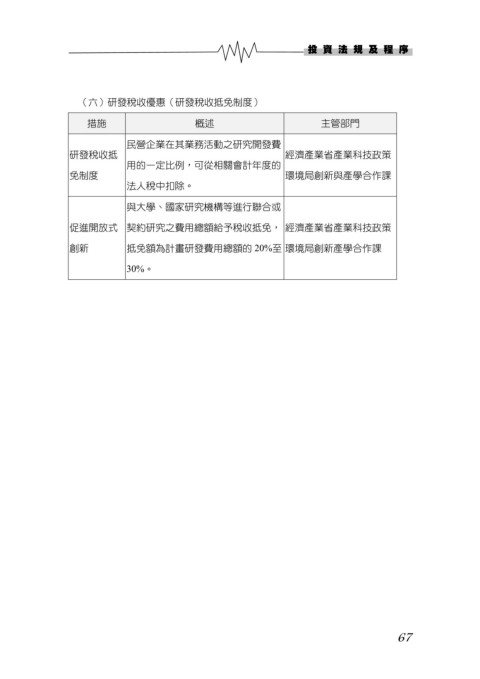

(六)研發稅收優惠(研發稅收抵免制度)

措施 概述 主管部門

民營企業在其業務活動之研究開發費

研發稅收抵 經濟產業省產業科技政策

用的一定比例,可從相關會計年度的

免制度 環境局創新與產學合作課

法人稅中扣除。

與大學、國家研究機構等進行聯合或

促進開放式 契約研究之費用總額給予稅收抵免, 經濟產業省產業科技政策

創新 抵免額為計畫研發費用總額的 20%至 環境局創新產學合作課

30%。

67