Page 64 - 埃及

P. 64

埃及投資環境簡介

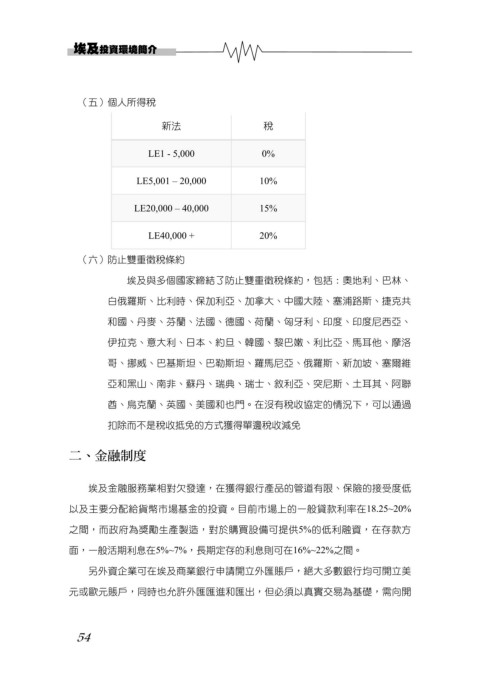

(五)個人所得稅

新法 稅

LE1 - 5,000 0%

LE5,001 – 20,000 10%

LE20,000 – 40,000 15%

LE40,000 + 20%

(六)防止雙重徵稅條約

埃及與多個國家締結了防止雙重徵稅條約,包括:奧地利、巴林、

白俄羅斯、比利時、保加利亞、加拿大、中國大陸、塞浦路斯、捷克共

和國、丹麥、芬蘭、法國、德國、荷蘭、匈牙利、印度、印度尼西亞、

伊拉克、意大利、日本、約旦、韓國、黎巴嫩、利比亞、馬耳他、摩洛

哥、挪威、巴基斯坦、巴勒斯坦、羅馬尼亞、俄羅斯、新加坡、塞爾維

亞和黑山、南非、蘇丹、瑞典、瑞士、敘利亞、突尼斯、土耳其、阿聯

酋、烏克蘭、英國、美國和也門。在沒有稅收協定的情況下,可以通過

扣除而不是稅收抵免的方式獲得單邊稅收減免

二、金融制度

埃及金融服務業相對欠發達,在獲得銀行產品的管道有限、保險的接受度低

以及主要分配給貨幣市場基金的投資。目前市場上的一般貸款利率在18.25~20%

之間,而政府為獎勵生產製造,對於購買設備可提供5%的低利融資,在存款方

面,一般活期利息在5%~7%,長期定存的利息則可在16%~22%之間。

另外資企業可在埃及商業銀行申請開立外匯賬戶,絕大多數銀行均可開立美

元或歐元賬戶,同時也允許外匯匯進和匯出,但必須以真實交易為基礎,需向開

54