Page 24 - 阿爾及利亞

P. 24

阿爾及利亞投資環境簡介

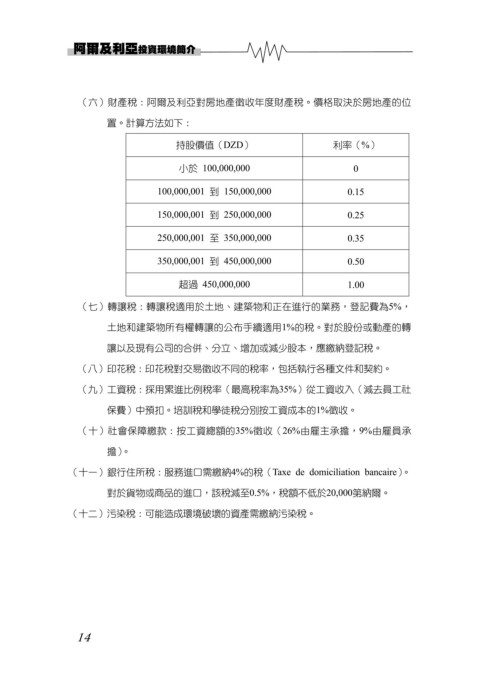

(六)財產稅:阿爾及利亞對房地產徵收年度財產稅。價格取決於房地產的位

置。計算方法如下:

持股價值(DZD) 利率(%)

小於 100,000,000 0

100,000,001 到 150,000,000 0.15

150,000,001 到 250,000,000 0.25

250,000,001 至 350,000,000 0.35

350,000,001 到 450,000,000 0.50

超過 450,000,000 1.00

(七)轉讓稅:轉讓稅適用於土地、建築物和正在進行的業務,登記費為5%,

土地和建築物所有權轉讓的公布手續適用1%的稅。對於股份或動產的轉

讓以及現有公司的合併、分立、增加或減少股本,應繳納登記稅。

(八)印花稅:印花稅對交易徵收不同的稅率,包括執行各種文件和契約。

(九)工資稅:採用累進比例稅率(最高稅率為35%)從工資收入(減去員工社

保費)中預扣。培訓稅和學徒稅分別按工資成本的1%徵收。

(十)社會保障繳款:按工資總額的35%徵收(26%由雇主承擔,9%由雇員承

擔)。

(十一)銀行住所稅:服務進口需繳納4%的稅(Taxe de domiciliation bancaire)。

對於貨物或商品的進口,該稅減至0.5%,稅額不低於20,000第納爾。

(十二)污染稅:可能造成環境破壞的資產需繳納污染稅。

14