Page 41 - 哥斯大黎加

P. 41

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

在哥斯大黎加從事內銷事業,需繳納下列稅捐。惟因哥國稅法時因政策需要進

行修改,故宜聘用專業會計師處理稅務事宜。

(一)所得稅

凡哥國境內所獲得之收入均應課徵所得稅,大致可分為下列所得來源:

1、不動產交易所得。

2、資產、商品或專利權所得。

3、經營商業、工業、農業及類似活動之所得。

4、在哥提供勞務所得(含融資利息所得)。

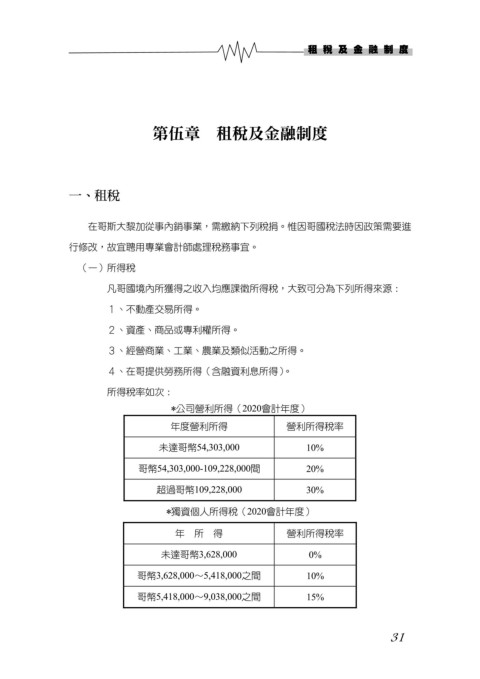

所得稅率如次:

*公司營利所得(2020會計年度)

年度營利所得 營利所得稅率

未達哥幣54,303,000 10%

哥幣54,303,000-109,228,000間 20%

超過哥幣109,228,000 30%

*獨資個人所得稅(2020會計年度)

年 所 得 營利所得稅率

未達哥幣3,628,000 0%

哥幣3,628,000~5,418,000之間 10%

哥幣5,418,000~9,038,000之間 15%

31