Page 106 - 墨西哥

P. 106

墨西哥投資環境簡介

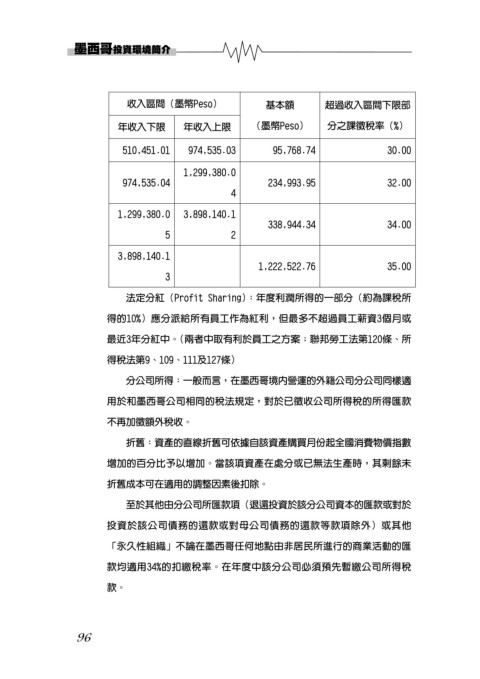

收入區間(墨幣Peso) 基本額 超過收入區間下限部

年收入下限 年收入上限 (墨幣Peso) 分之課徵稅率(%)

510,451.01 974,535.03 95,768.74 30.00

1,299,380.0

974,535.04 234,993.95 32.00

4

1,299,380.0 3,898,140.1

338,944.34 34.00

5 2

3,898,140.1

1,222,522.76 35.00

3

法定分紅(Profit Sharing):年度利潤所得的一部分(約為課稅所

得的10%)應分派給所有員工作為紅利,但最多不超過員工薪資3個月或

最近3年分紅中。(兩者中取有利於員工之方案;聯邦勞工法第120條、所

得稅法第9、109、111及127條)

分公司所得:一般而言,在墨西哥境內營運的外籍公司分公司同樣適

用於和墨西哥公司相同的稅法規定,對於已徵收公司所得稅的所得匯款

不再加徵額外稅收。

折舊:資產的直線折舊可依據自該資產購買月份起全國消費物價指數

增加的百分比予以增加。當該項資產在處分或已無法生產時,其剩餘未

折舊成本可在適用的調整因素後扣除。

至於其他由分公司所匯款項(退還投資於該分公司資本的匯款或對於

投資於該公司債務的還款或對母公司債務的還款等款項除外)或其他

「永久性組織」不論在墨西哥任何地點由非居民所進行的商業活動的匯

款均適用34%的扣繳稅率。在年度中該分公司必須預先暫繳公司所得稅

款。

96