Page 105 - 墨西哥

P. 105

租稅及金融制度

得稅須每一會計年度予以計算並繳稅,但納稅義務人亦須按月繳交暫時

性稅款,至年終時計算並繳交稅額(扣除每月已繳稅額)。

2016年11月通過財稅改革法,自2017年1月起,公司所得稅課徵單一

稅率30%(第9條),而自2019年1月1日起,美、墨長達3,180公里邊境設

立自由區,區內所得稅從30%調降為20%,加值稅從16%調降為8%。邊境地

區定義及相關措施請參考以下連結:

http://dof.gob.mx/nota_detalle.php?codigo=5547485&fecha=31/1

2/2018(聯邦政府公報)

https://www.gob.mx/zonalibredelafronteranorte(北部邊境自由

區專頁)

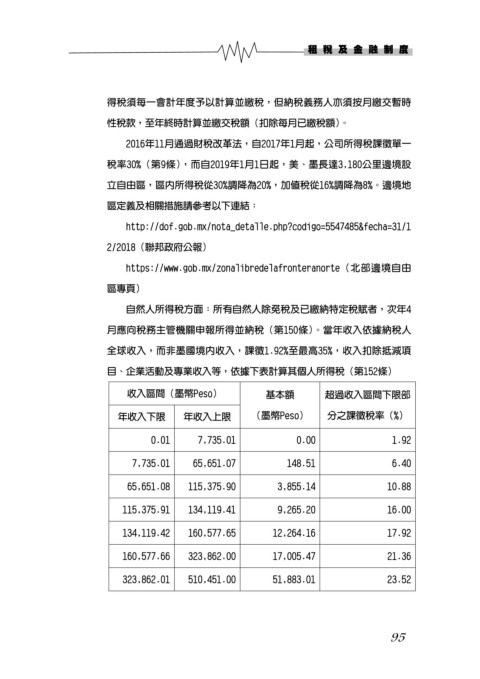

自然人所得稅方面:所有自然人除免稅及已繳納特定稅賦者,次年4

月應向稅務主管機關申報所得並納稅(第150條)。當年收入依據納稅人

全球收入,而非墨國境內收入,課徵1.92%至最高35%,收入扣除抵減項

目、企業活動及專業收入等,依據下表計算其個人所得稅(第152條)

收入區間(墨幣Peso) 基本額 超過收入區間下限部

年收入下限 年收入上限 (墨幣Peso) 分之課徵稅率(%)

0.01 7,735.01 0.00 1.92

7,735.01 65,651.07 148.51 6.40

65,651.08 115,375.90 3,855.14 10.88

115,375.91 134,119.41 9,265.20 16.00

134,119.42 160,577.65 12,264.16 17.92

160,577.66 323,862.00 17,005.47 21.36

323,862.01 510,451.00 51,883.01 23.52

95