Page 57 - 秘魯

P. 57

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

(一)一般銷售稅(Impuesto General a la Venta, IGV)18%。

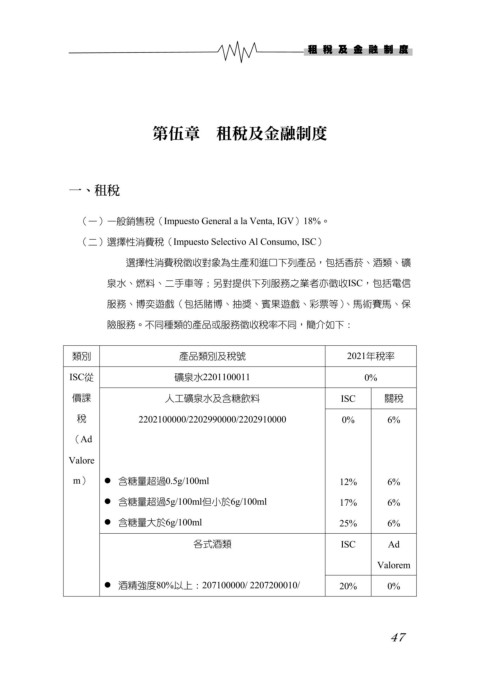

(二)選擇性消費稅(Impuesto Selectivo Al Consumo, ISC)

選擇性消費稅徵收對象為生產和進口下列產品,包括香菸、酒類、礦

泉水、燃料、二手車等;另對提供下列服務之業者亦徵收ISC,包括電信

服務、博奕遊戲(包括賭博、抽獎、賓果遊戲、彩票等)、馬術賽馬、保

險服務。不同種類的產品或服務徵收稅率不同,簡介如下:

類別 產品類別及稅號 2021年稅率

ISC從 礦泉水2201100011 0%

價課 人工礦泉水及含糖飲料 ISC 關稅

稅 2202100000/2202990000/2202910000 0% 6%

(Ad

Valore

m) 含糖量超過0.5g/100ml 12% 6%

含糖量超過5g/100ml但小於6g/100ml 17% 6%

含糖量大於6g/100ml 25% 6%

各式酒類 ISC Ad

Valorem

酒精強度80%以上:207100000/ 2207200010/ 20% 0%

47