Page 122 - 巴西

P. 122

巴西投資環境簡介

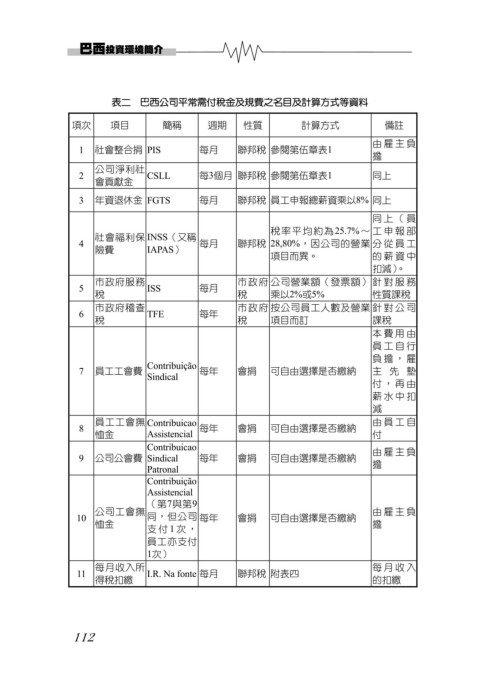

表二 巴西公司平常需付稅金及規費之名目及計算方式等資料

項次 項目 簡稱 週期 性質 計算方式 備註

由雇主負

1 社會整合捐 PIS 每月 聯邦稅 參閱第伍章表1

擔

公司淨利社

2 CSLL 每3個月 聯邦稅 參閱第伍章表1 同上

會貢獻金

3 年資退休金 FGTS 每月 聯邦稅 員工申報總薪資乘以8% 同上

同上(員

稅率平均約為25.7%~ 工申報部

社會福利保 INSS(又稱

4 每月 聯邦稅 28,80%,因公司的營業 分從員工

險費 IAPAS)

項目而異。 的薪資中

扣減)。

市政府服務 市政府 公司營業額(發票額) 針對服務

5 ISS 每月

稅 稅 乘以2%或5% 性質課稅

市政府稽查 市政府 按公司員工人數及營業 針對公司

6 TFE 每年

稅 稅 項目而訂 課稅

本費用由

員工自行

負擔,雇

Contribuição

7 員工工會費 每年 會捐 可自由選擇是否繳納 主先墊

Sindical

付,再由

薪水中扣

減

員工工會撫 Contribuicao 由員工自

8 每年 會捐 可自由選擇是否繳納

恤金 Assistencial 付

Contribuicao 由雇主負

9 公司公會費 Sindical 每年 會捐 可自由選擇是否繳納

Patronal 擔

Contribuição

Assistencial

(第7與第9

公司工會撫 由雇主負

10 同,但公司 每年 會捐 可自由選擇是否繳納

恤金 擔

支付 1 次,

員工亦支付

1次)

每月收入所 每月收入

11 I.R. Na fonte 每月 聯邦稅 附表四

得稅扣繳 的扣繳

112