Page 123 - 巴西

P. 123

附 錄

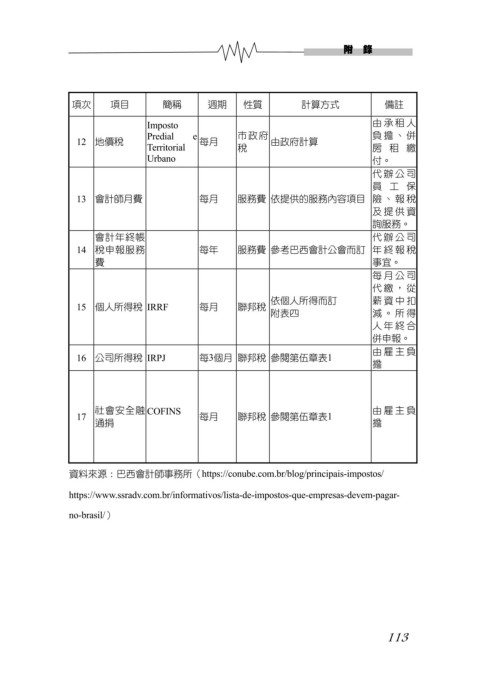

項次 項目 簡稱 週期 性質 計算方式 備註

Imposto 由承租人

Predial e 市政府 負擔、併

12 地價稅 每月 由政府計算

Territorial 稅 房租繳

Urbano 付。

代辦公司

員工保

13 會計師月費 每月 服務費 依提供的服務內容項目 險、報稅

及提供資

詢服務。

會計年終帳 代辦公司

14 稅申報服務 每年 服務費 參考巴西會計公會而訂 年終報稅

費 事宜。

每月公司

代繳,從

依個人所得而訂 薪資中扣

15 個人所得稅 IRRF 每月 聯邦稅

附表四 減。所得

人年終合

併申報。

由雇主負

16 公司所得稅 IRPJ 每3個月 聯邦稅 參閱第伍章表1

擔

社會安全融 COFINS 由雇主負

17 每月 聯邦稅 參閱第伍章表1

通捐 擔

資料來源:巴西會計師事務所(https://conube.com.br/blog/principais-impostos/

https://www.ssradv.com.br/informativos/lista-de-impostos-que-empresas-devem-pagar-

no-brasil/)

113