Page 106 - 中國大陸

P. 106

中國大陸投資環境簡介

(五)消費稅的規定

消費稅是對特定消費品和特定消費行為徵收的一種流轉稅,成為國家

引導消費行為、調節消費結構,促進產業轉型升級的重要政策工具。

在中國大陸境內生產、委託加工和進口應稅消費品的單位和個人,以

及大陸國務院確定的銷售應稅消費品的其他單位和個人為消費稅的納稅

人,應當依法繳納消費稅。應稅商品包括菸、酒、高檔化妝品、貴重首

飾及珠寶玉石、鞭炮焰火、成品油、摩托車、小汽車、高爾夫球及球

具、高檔手錶、遊艇、木制一次性筷子、實木地板、電池、塗料共15大

類商品。消費稅稅率分為比例稅率和定額稅率。消費稅實行從價計稅、

從量計稅,或者從價和從量複合計稅的辦法計算應納稅額。進口的應稅

消費品的消費稅由海關代征。納稅人進口應稅消費品,應當自海關填發

海關進口消費稅專用繳款書之日起15日內繳納稅款。納稅人出口應稅消

費品,免征消費稅;國務院另有規定的除外。

中國大陸財政部、國家稅務總局2019年12月3日發布《中華人民共和

國消費稅法(徵求意見稿)》詳如www.chinatax.gov.cn/chinatax/n810356/n

810961/c5140457/content.html

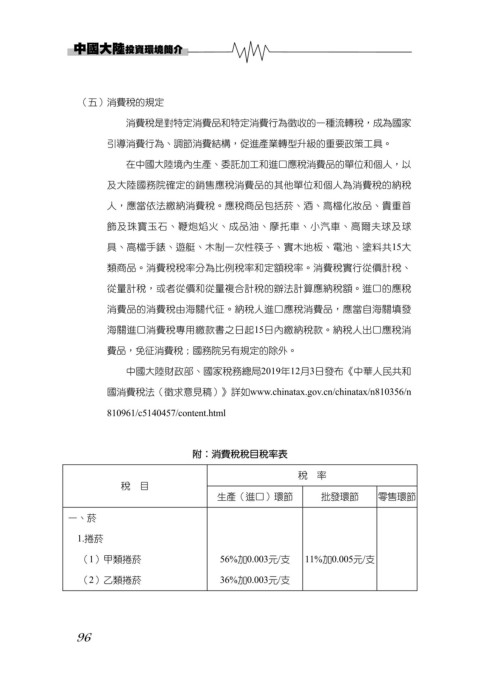

附:消費稅稅目稅率表

稅 率

稅 目

生產(進口)環節 批發環節 零售環節

一、菸

1.捲菸

(1)甲類捲菸 56%加0.003元/支 11%加0.005元/支

(2)乙類捲菸 36%加0.003元/支

96