Page 83 - 澳大利亞

P. 83

租稅及金融制度

與澳洲簽署避免雙重課稅協定,則按15%稅率繳納預繳稅。

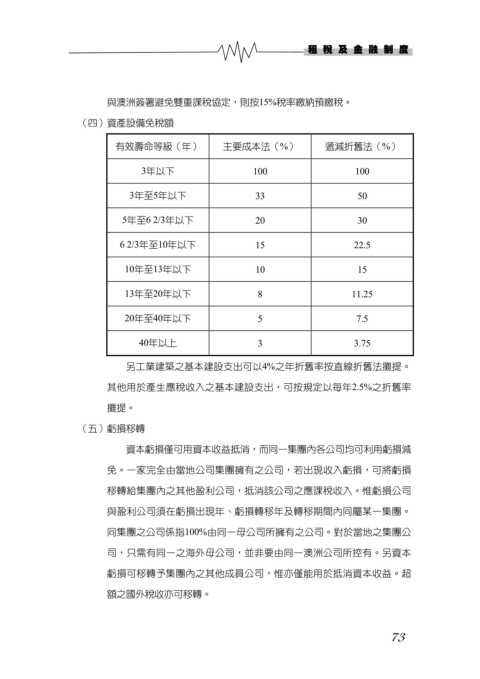

(四)資產設備免稅額

有效壽命等級(年) 主要成本法(%) 遞減折舊法(%)

3年以下 100 100

3年至5年以下 33 50

5年至6 2/3年以下 20 30

6 2/3年至10年以下 15 22.5

10年至13年以下 10 15

13年至20年以下 8 11.25

20年至40年以下 5 7.5

40年以上 3 3.75

另工業建築之基本建設支出可以4%之年折舊率按直線折舊法攤提。

其他用於產生應稅收入之基本建設支出,可按規定以每年2.5%之折舊率

攤提。

(五)虧損移轉

資本虧損僅可用資本收益抵消,而同一集團內各公司均可利用虧損減

免。一家完全由當地公司集團擁有之公司,若出現收入虧損,可將虧損

移轉給集團內之其他盈利公司,抵消該公司之應課稅收入。惟虧損公司

與盈利公司須在虧損出現年、虧損轉移年及轉移期間內同屬某一集團。

同集團之公司係指100%由同一母公司所擁有之公司。對於當地之集團公

司,只需有同一之海外母公司,並非要由同一澳洲公司所控有。另資本

虧損可移轉予集團內之其他成員公司,惟亦僅能用於抵消資本收益。超

額之國外稅收亦可移轉。

73