Page 50 - 比利時

P. 50

比利時投資環境簡介

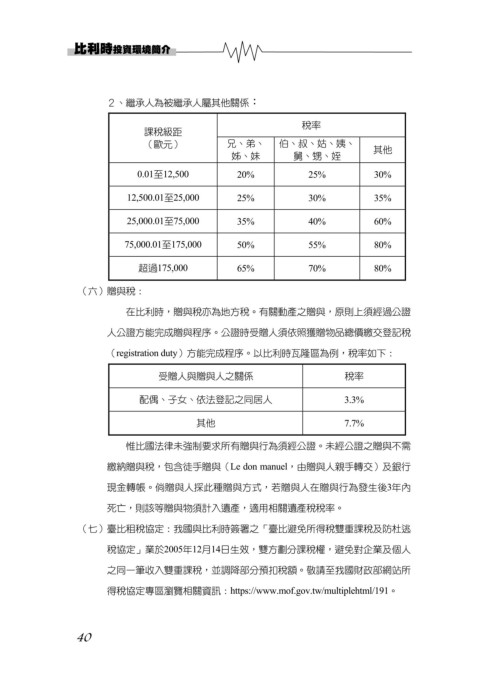

2、繼承人為被繼承人屬其他關係:

稅率

課稅級距

(歐元) 兄、弟、 伯、叔、姑、姨、 其他

姊、妹 舅、甥、姪

0.01至12,500 20% 25% 30%

12,500.01至25,000 25% 30% 35%

25,000.01至75,000 35% 40% 60%

75,000.01至175,000 50% 55% 80%

超過175,000 65% 70% 80%

(六)贈與稅:

在比利時,贈與稅亦為地方稅。有關動產之贈與,原則上須經過公證

人公證方能完成贈與程序。公證時受贈人須依照獲贈物品總價繳交登記稅

(registration duty)方能完成程序。以比利時瓦隆區為例,稅率如下:

受贈人與贈與人之關係 稅率

配偶、子女、依法登記之同居人 3.3%

其他 7.7%

惟比國法律未強制要求所有贈與行為須經公證。未經公證之贈與不需

繳納贈與稅,包含徒手贈與(Le don manuel,由贈與人親手轉交)及銀行

現金轉帳。倘贈與人採此種贈與方式,若贈與人在贈與行為發生後3年內

死亡,則該等贈與物須計入遺產,適用相關遺產稅稅率。

(七)臺比租稅協定:我國與比利時簽署之「臺比避免所得稅雙重課稅及防杜逃

稅協定」業於2005年12月14日生效,雙方劃分課稅權,避免對企業及個人

之同一筆收入雙重課稅,並調降部分預扣稅額。敬請至我國財政部網站所

得稅協定專區瀏覽相關資訊:https://www.mof.gov.tw/multiplehtml/191。

40