Page 47 - 比利時

P. 47

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

(一)企業所得稅:

自2021年起,比利時一般名目所得稅率調降為25%。中小企業倘應稅

所得低於10萬歐元,則可適用20%之所得稅率。

原則上企業的所有收入,包含資產價值之增加、資本利得(除符合特

定條件之股票利得除外)、股息收入、利息、租金與權利金收入,海外收

入等,扣除合法之抵減項目後,皆為應稅收入。抵減項目主要包括:

1、資產折舊:計算方式分為平均年限折舊法(straight-line depreciation)

或遞減折舊法(degressive depreciation,不適用於無形固定資產、車輛

等),使用遞減折舊不得超過取得資產或投資所花費總額之40%。資產

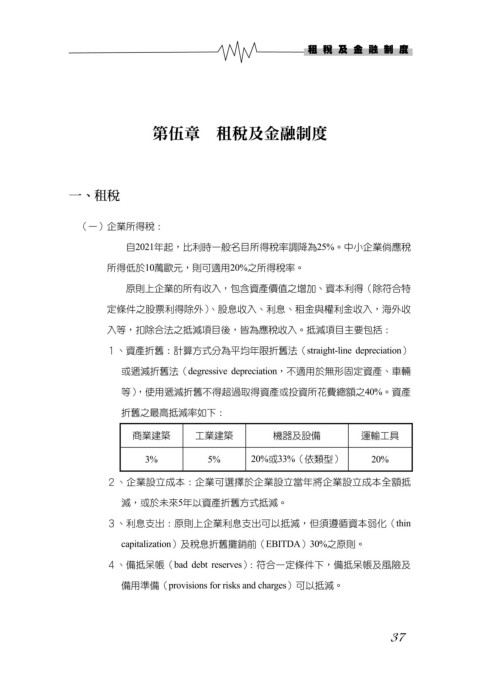

折舊之最高抵減率如下:

商業建築 工業建築 機器及設備 運輸工具

3% 5% 20%或33%(依類型) 20%

2、企業設立成本:企業可選擇於企業設立當年將企業設立成本全額抵

減,或於未來5年以資產折舊方式抵減。

3、利息支出:原則上企業利息支出可以抵減,但須遵循資本弱化(thin

capitalization)及稅息折舊攤銷前(EBITDA)30%之原則。

4、備抵呆帳(bad debt reserves):符合一定條件下,備抵呆帳及風險及

備用準備(provisions for risks and charges)可以抵減。

37