Page 49 - 比利時

P. 49

租稅及金融制度

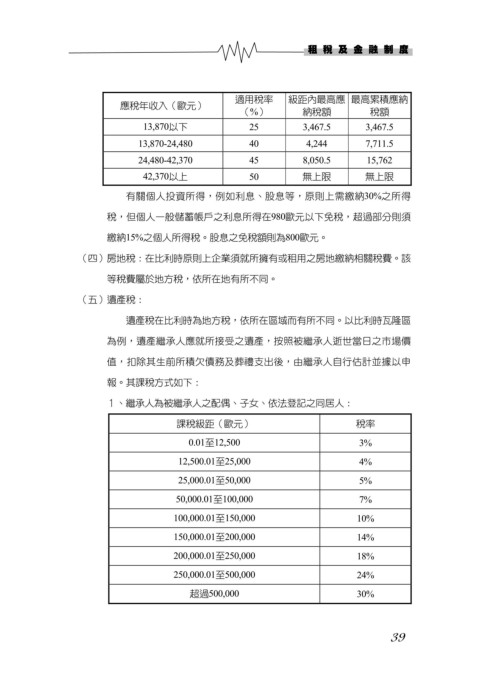

適用稅率 級距內最高應 最高累積應納

應稅年收入(歐元)

(%) 納稅額 稅額

13,870以下 25 3,467.5 3,467.5

13,870-24,480 40 4,244 7,711.5

24,480-42,370 45 8,050.5 15,762

42,370以上 50 無上限 無上限

有關個人投資所得,例如利息、股息等,原則上需繳納30%之所得

稅,但個人一般儲蓄帳戶之利息所得在980歐元以下免稅,超過部分則須

繳納15%之個人所得稅。股息之免稅額則為800歐元。

(四)房地稅:在比利時原則上企業須就所擁有或租用之房地繳納相關稅費。該

等稅費屬於地方稅,依所在地有所不同。

(五)遺產稅:

遺產稅在比利時為地方稅,依所在區域而有所不同。以比利時瓦隆區

為例,遺產繼承人應就所接受之遺產,按照被繼承人逝世當日之市場價

值,扣除其生前所積欠債務及葬禮支出後,由繼承人自行估計並據以申

報。其課稅方式如下:

1、繼承人為被繼承人之配偶、子女、依法登記之同居人:

課稅級距(歐元) 稅率

0.01至12,500 3%

12,500.01至25,000 4%

25,000.01至50,000 5%

50,000.01至100,000 7%

100,000.01至150,000 10%

150,000.01至200,000 14%

200,000.01至250,000 18%

250,000.01至500,000 24%

超過500,000 30%

39