Page 111 - 土耳其

P. 111

租稅及金融制度

第伍章 租稅及金融制度

一、租稅

對外國投資人而言,土國最重要的賦稅包括公司稅、所得稅、加值稅、銀行及

保險交易稅與印花稅等。

(一)公司稅(Corporate Income Tax)

公司稅是以營利法人之年度利潤(annual fiscal profits)為課稅基礎,

原現行稅率為20%,經執政的正義與發展黨國會議員團體於2021年4月2日

向國會提案當年土耳其公司稅自現行20%提高至25%, 2022年則降至

23%,並於當年4月22日公告實施。基本上,企業總部在土國的營利法人

是以其全球利潤為課稅基礎,而企業總部不在土國的公司,則僅就其在土

國境內之營利單位所產生之利潤為課稅基礎。公司稅於每年四月起申報,

而匯出國外之利潤,另應就源扣繳10%之扣繳稅款(withholding tax);當

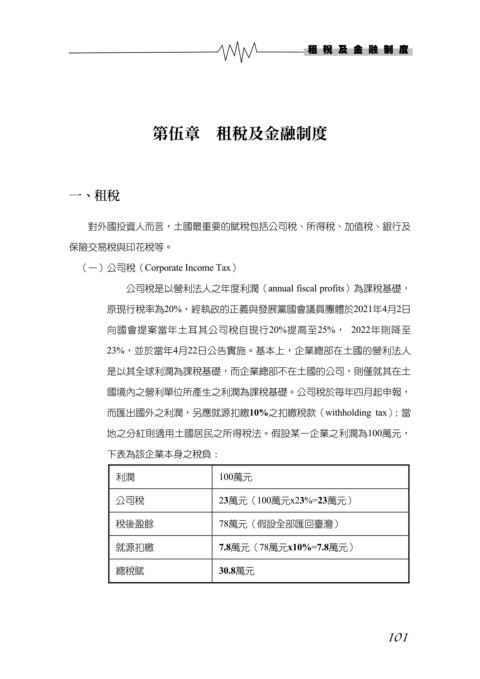

地之分紅則適用土國居民之所得稅法。假設某一企業之利潤為100萬元,

下表為該企業本身之稅負:

利潤 100萬元

公司稅 23萬元(100萬元x23%=23萬元)

稅後盈餘 78萬元(假設全部匯回臺灣)

就源扣繳 7.8萬元(78萬元x10%=7.8萬元)

總稅賦 30.8萬元

101