Page 114 - 土耳其

P. 114

土耳其投資環境簡介

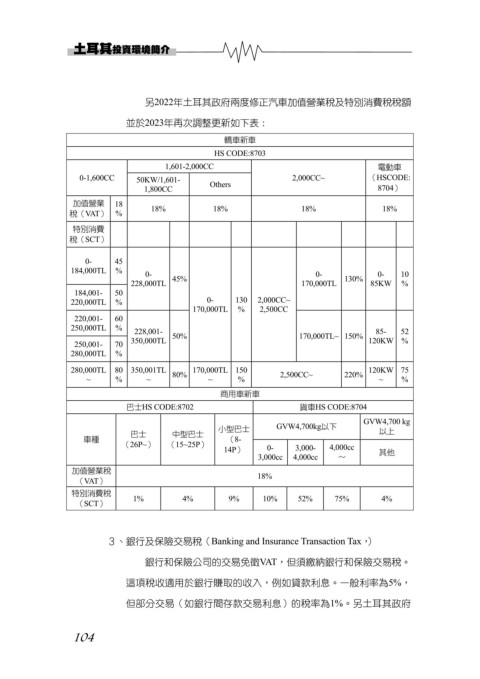

另2022年土耳其政府兩度修正汽車加值營業稅及特別消費稅稅額

並於2023年再次調整更新如下表:

轎車新車

HS CODE:8703

1,601-2,000CC 電動車

0-1,600CC 50KW/1,601- 2,000CC~ (HSCODE:

1,800CC Others 8704)

加值營業 18

稅(VAT) % 18% 18% 18% 18%

特別消費

稅(SCT)

0- 45

184,000TL % 0- 0- 0- 10

228,000TL 45% 170,000TL 130% 85KW %

184,001- 50

220,000TL % 0- 130 2,000CC~

170,000TL % 2,500CC

220,001- 60

250,000TL % 228,001- 50% 170,000TL~ 150% 85- 52

250,001- 70 350,000TL 120KW %

280,000TL %

280,000TL 80 350,001TL 80% 170,000TL 150 2,500CC~ 220% 120KW 75

~ % ~ ~ % ~ %

商用車新車

巴士HS CODE:8702 貨車HS CODE:8704

GVW4,700 kg

小型巴士 GVW4,700kg以下 以上

巴士 中型巴士

車種 (8-

(26P~) (15~25P) 4,000cc

14P) 0- 3,000- 其他

3,000cc 4,000cc 〜

加值營業稅

(VAT) 18%

特別消費稅 1% 4% 9% 10% 52% 75% 4%

(SCT)

3、銀行及保險交易稅(Banking and Insurance Transaction Tax,)

銀行和保險公司的交易免徵VAT,但須繳納銀行和保險交易稅。

這項稅收適用於銀行賺取的收入,例如貸款利息。一般利率為5%,

但部分交易(如銀行間存款交易利息)的稅率為1%。另土耳其政府

104