2026-04-23

財政部中區國稅局表示,為因應科技發展趨勢,持續優化產業結構達成智慧升級轉型,產業創新條例(下稱產創條例)第10條之1於114年5月7日修正公布,增列人工智慧產品或服務、節能減碳相關之全新硬體、軟體、技術或技術服務納入投資抵減項目,並提高適用投資抵減之支出金額上限為新臺幣(下同)20億元,實施期間延長至118年底。

中區國稅局說明,公司或有限合夥事業倘有投資符合產創條例第10條之1規定之項目,支出總金額在同一課稅年度內合計達100萬元以上、20億元以下,得就支出金額按抵減率5%(抵減當年度)或3%(分3年度抵減),擇一抵減應納營利事業所得稅額,並以不超過當年度應納營利事業所得稅額30%為限。申請適用本項投資抵減者,應於訂購日之次日起2年內交貨或完成技術服務提供,且應於完成交貨當年度營利事業所得稅申報期間開始前4個月至申報期間屆滿前登錄經濟部建置之申辦系統,完成線上申辦作業,並於辦理交貨當年度營利事業所得稅結算申報時,依規定格式填報並檢附相關證明文據,逾期不得適用投資抵減。

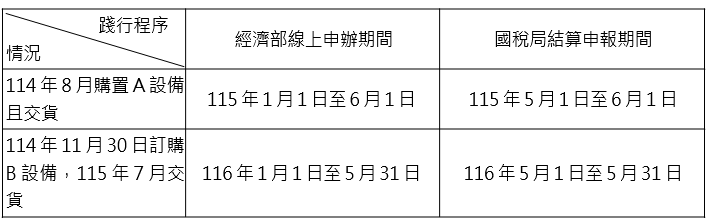

該局舉例說明,甲公司會計年度為曆年制,分別於114年8月訂購符合人工智慧之A設備15億元且交貨、同年11月30日訂購符合節能減碳之B設備20億元,預付訂金1,000萬元,預訂於115年7月交貨,甲公司應於何時向經濟部完成線上申辦作業及向國稅局辦理結算申報,始能適用該項租稅優惠呢?相關申辦期間如表列:

民眾如有任何疑問,可撥打免費服務電話0800-000321,該局將竭誠服務。

新聞稿聯絡人:營所稅組 黃芯儀

電話:(04)23051111轉7138

資料來源: 財政部

經濟部

經濟部投資促進司

YouTube