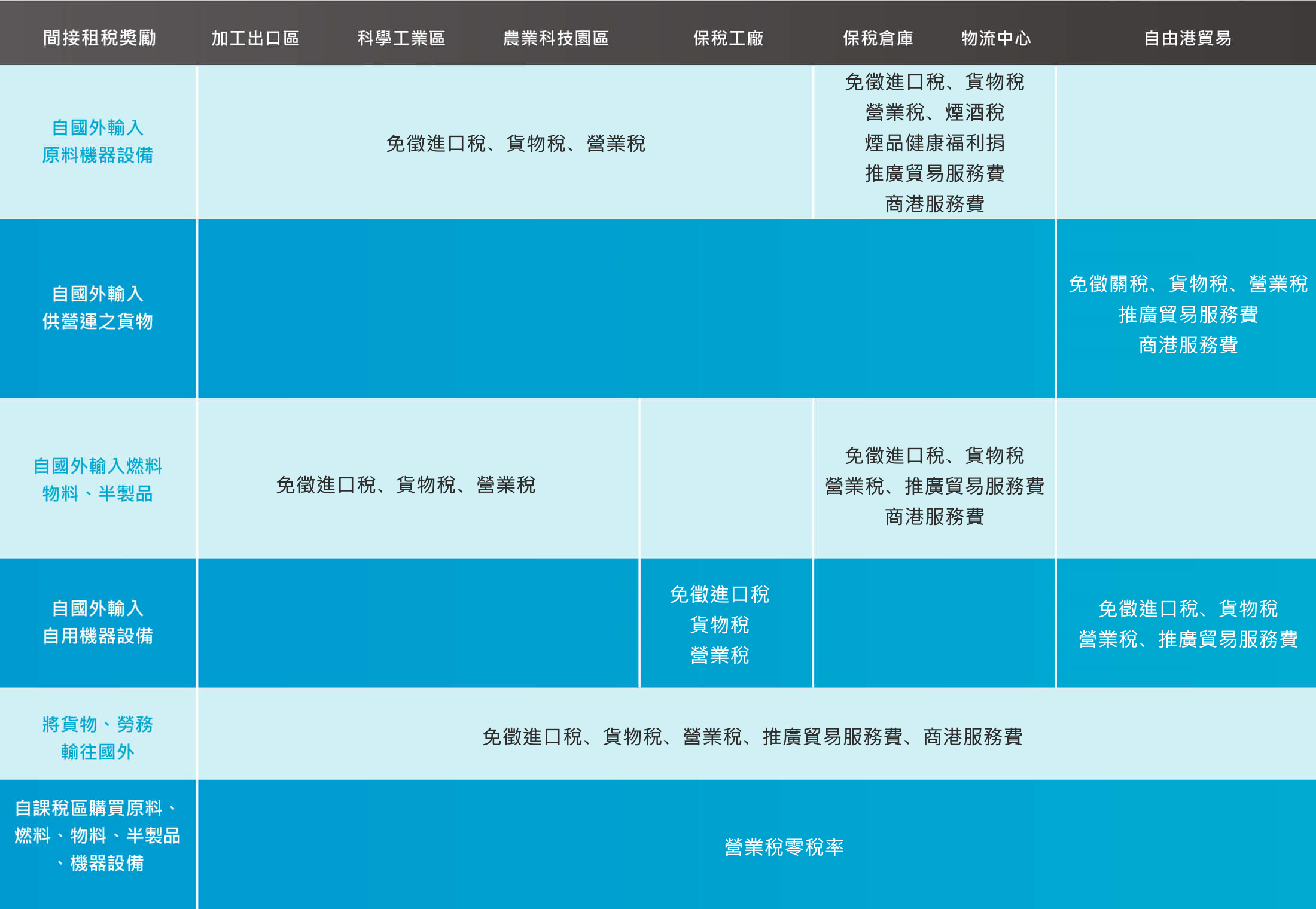

科學工業園區園區事業、科技產業園區區內事業、農業科技園區園區事業、保稅工廠、保稅倉庫、物流中心及自由貿易港區區內事業等,享有下列租稅獎勵。

「工業區土地出租優惠方案」以「租售並行,出租優於出售」為原則,規劃於經濟部轄管開發中工業區(彰化濱海、臺南科工、花蓮和平、雲林離島、雲林 科技等工業區),提供前2 年免租金之優惠,惟廠商 於簽訂土地租賃契約時,先預繳2 年租金,並得以現金、銀行保證書、銀行可轉讓定期存單設質方式為 之。如承租 2年內按核定計畫完成使用者,即享有前 2 年免土地租金之優惠;以現金繳納之 2 年租金則可 申請無息退還或抵繳未來應付租金。前述完成使用係 以建蔽率不得低於預登記申租土地面積之30% 為認定標準。

老舊廠房申請拆除執照拆除後,重建時自 建造執照申報。

開工日起,土地租金前2 年免繳,第3、4 年 6 折,第 5、6 年 8 折。

適用本計畫之對象為位於高雄、楠梓、臺中三處園區之土地具備下列情形之一者:

自 102 年 1 月 1 日起至107 年 12 月 31 日止。

| 土地租金 優惠措施 |

措施內容> |

|---|---|

|

區內事業 |

★ 興建期間內土地租金採5折計收,期限3年,每宗土地優惠以1次為限。 |

|

★ 營運初期給予6688土地租金優惠措施,每宗土地優惠以1次為限。 |

|

|

★ 即第1、2年土地租金打6折,第3、4年土地租金打8折,第5年起回復原租金計收。 |

|

|

區內事業 |

★ 營運初期給予6688土地租金優惠措施,每宗土地優惠以1次為限。 |

|

★ 即第1、2年土地租金打6折,第3、4年土地租金打8折,第5年起回復原租金計收。 |

為避免進駐區內事業享受前述租金優惠後,即終止租約,相對規範其租約期限。承租高雄軟體 科技園區土地租期最短不得少於6年。

| 土地租金 優惠措施 |

措施內容 |

|---|---|

|

開發商 |

★興建期間內土地租金採5折計收,期限3年,每宗土地優惠以1次為限。 |

|

★第1家區內事業進駐該建築物即日起(以該區內事業取得國稅局稅籍登記之日為準),回復原租金計收。 |

|

|

區內事業 |

★興建及營運初期給予006688土地租金優惠措施,每宗土地優惠以1次 為限 。 |

|

★即第1、2年免土地租金,第3、4年土地租金打6折,第5、6年土地租 金打8折,第7年起回復原租金計收。 |

|

|

區內事業 |

★興建及營運初期給予006688土地租金優惠措施,每宗土地優惠以1次 為限 。 |

|

★即第1、2年免土地租金,第3、4年土地租金打6折,第5、6年土地租 金打8折,第7年起回復原租金計收。 |

|

|

園區管理費 |

★前2年:管理費按6折計收。 |

|

★第3、4年:管理費按8折計收。 |

|

|

★第5年起:回復原訂收費標準。 |

資料來源: 經濟部產業園區管理局

| 類別 | 優惠說明 |

|---|---|

|

研究發展 |

為促進產業創新,最近 3 年內無違反環境保護、勞工或食品安全衛生相關法律且情節重大情 事之公司或有限合夥事業投資於研究發展之支出,得就「抵減率15%,抵減年限1 年」或 「抵減率10%,抵減年限3 年」擇一方式抵減應納營利事業所得稅額,並以不超過其當年度 應納營利事業所得稅額 30%為限。 |

|

我國個人、公司或有限合夥事業在其讓與或授權自行研發所有之智慧財產權取得之收益範圍 內,得就當年度研究發展支出金額 200%限度內自當年度應課稅所得額中減除。但公司或有 限合夥事業得就本項加倍減除及前項投資抵減擇一適用。 |

|

|

若公司為中小企業,可適用中小企業發展條例規定,其投入一定程度研究發展活動之支出 得就「抵減率15%,抵減年限1年」或「抵減率10%,抵減年限3年」擇一方式抵減營利 事業所得稅額,並以不超過該公司當年度應納營利事業所得稅額30%為限。 |

|

|

生技新藥產業 |

生技新藥公司得在投資於研究與發展及人才培訓支出金額35%限度內,自有應納營利事 業所得稅之年度起5年內抵減各年度應納營利事業所得稅額;當年度研發或人才培訓支出 超過前2年度平均數者,超過部分得按50%抵減,並以不超過該生技新藥公司當年度應納 營利事業所得稅額50%為限,但最後年度抵減金額,不在此限。 |

|

營利事業投資於生技新藥公司之創立或擴充,並成為該公司記名股東達3年以上,得以其 投資額20%限度內,自其有應納營利事業所得稅之年度起5年內抵減各年度應納營利事業 所得稅額。 |

|

|

生技新藥公司高階專業人員及技術投資人所得該公司技術股之新發行股票或取得該公司認 股權憑證所認購之股份(認購價格得低於票面金額),免予計入當年度所得額課稅。但於 轉讓、贈與或遺產分配時,應作為該年度之收益,扣除取得成本,申報課徵所得稅。 |

|

|

參與重大公共建設 |

民間機構參與重大公共建設得享5年免徵營利事業所得稅、投資抵減、興建機具免徵進口 關稅;房屋稅、地價稅、契稅減免。營利事業投資參與重大公共建設之民間機構,亦享有 應納營利事業所得稅之抵減。 |

|

觀光產業 |

公司組織之觀光產業,得在相關國際觀光宣導推廣費用支出金額之10%至20%限度內, 抵減當年度應納營利事業所得稅額;當年度不足抵減時,得在以後4年度內抵減之。其每 一年度得抵減總額,以不超過該公司當年度應納營利事業所得稅額50%為限,但最後年 度抵減金額,不在此限。 |

|

觀光遊樂業、觀光旅館業及旅遊業配合觀光政策提升服務品質,經中央主管機關核定者,於 營運期間,供其直接使用之不動產,應課徵之地價稅及房屋稅,得予適當減免。 |

|

|

電影片製作業 |

營利事業投資達一定規模之電影片製作業之創立或擴充,其原始認股或應募屬該電影片製 作業發行之記名股票,持有期間達3年以上者,得以其取得該股票價款之20%限度內,自 成為該電影片製作業記名股東第4年度起5年內抵減各年度應納營利事業所得稅額。 |

|

支付國外權利金 |

自國外引進新生產技術或產品,或因改進產品品質,降低生產成本,而使用外國營利事業 所有之專利權、商標權或各種特許權利,經經濟部工業局專案核准者,其所給付外國事業 之權利金免納所得稅。 |

|

新市鎮開發 |

股份有限公司投資於新市鎮之建設,按其投資總額20%範圍內抵減當年度應納營利事業 所得稅額,當年度不足抵減時,得在以後4年度內抵減之。於新市鎮土地規劃整理完成當 年起第6年至第10年內投資建設者,其優惠額度減半,第11年起不予優惠。 |

|

於劃定適用租稅減免地區且經營符合有利於新市鎮發展產業之股份有限公司得於開始營運 後,按其投資總額20%範圍內抵減當年度應納營利事業所得稅額,當年度不足抵減時, 得在以後4年度內抵減之。自劃定地區起第6年至第10年內申請者,其優惠額度減半,第 11年起不予優惠。 |

|

|

都市更新 |

股份有限公司組織之都市更新事業機構投資於經主管機關劃定應實施都市更新地區之都市 更新事業,得按其投資總額20%範圍內,抵減其都市更新事業計畫完成年度應納營利事 業所得稅額,當年度不足抵減時,得在以後4年度抵減之。其每一年度得抵減總額,以不 超過該公司當年度應納營利事業所得稅額50%為限。但最後年度抵減金額,不在此限。 |

|

進口國內無產製機器設備 |

自國外進口國內尚未產製之機器設備,經經濟部證明屬實者,可享有免徵進口關稅之優惠。 |

|

增僱員工 |

中小企業增僱全職且具實質生產力之正式員工,並提高企業整體薪資給付總額者,可於增 僱本國籍員工所支付薪資金額之130%限度內,列報薪資費用,可減少營利事業所得額及 應納稅額。 |

|

增僱之本國籍員工年齡在24歲以下者,得就每年增僱支付薪資金額之150%限度內,自其增僱當年度營利事業所得額中減除。 |

|

|

員工加薪 |

中小企業於經濟景氣指數達一定情形下,調高基層員工之平均薪資給付水準時,得就每年 非因法定基本工資調整而增加支付本國籍現職基層員工薪資金額之130%限度內,自其增 加薪資當年度營利事業所得額中減除。但因增僱員工所致增加之薪資給付金額已適用前開 規定者,不得重複計入。 |

|

獎酬員工股票 |

公司員工取得獎酬員工股份基礎給付(發給員工酬勞之股票、員工現金增資認股、買回庫 藏股發放員工、員工認股權憑證及限制員工權利新股等股份),取得股票按時價計算全年合計在新臺幣5百萬元限額內,其所得得延緩5年繳稅。 |

|

技術或智慧財產權作價入股 |

個人或公司讓與或授權自行研發之智慧財產權,作價入股取得上市、上櫃或興櫃公司股 票,提供緩繳所得稅5年租稅優惠;取得非屬上市、上櫃或興櫃公司股票,提供延緩至實際轉讓時課徵所得稅優惠。 |

|

我國學研機構自行研發所有之智慧財產權作價取得公司股票,分配予我國創作人,該創作人 得選擇於實際轉讓時按轉讓價格計算所得課稅。 |

|

|

有限合夥採透視個體概念 課稅 |

符合條件之有限合夥創投事業得選擇採透視個體概念課稅(營所稅階段不課稅,於合夥人階 段課稅),營利所得按盈餘分配比例直接歸戶合夥人納入課稅。其中個人及外國營利事業合夥 人取得屬於證券交易所得性質之營利所得予以免稅。 |

|

天使投資人租稅優惠 |

個人投資成立未滿2 年之高風險新創公司,對同一公司投資金額達100 萬元,持股達 2 年, 得就投資金額 50% 限度內自綜合所得總額中減除,每年減除金額以 300 萬元為限。 |

國家發展基金投資六大新興產業、四大智慧型產業和重點服務業,參加投資的股權比例以全部公股不超過49%為原則。另外,政府亦參與投資中小企業、文化創意產業、策略性服務業及策略性製造業,總額度各為新臺幣100億元、100億元、100億元及30億元,參加投資的股權比例以全部公股不超過49%為限,並與專業管理公司共同搭配投資。

科學工業園區提供研發精進產學合作計畫之補助,補助經費包括申請機構補助款和學研機構補 助款兩部分,總計補助額度不超過新臺幣1,000 萬元為限,且不超過該研究發展計畫總經費(含 自籌款)的50%,同時,學研機構補助款不得低 於補助款總額的30%。

經濟部技術處推動多項科技專案,引導業者投入具潛力的前瞻技術開發,並鼓勵進行跨領域整合,以完備我國產業生態發展。補助比例視專案性質與計 畫內容,最高不得超過50%。

另為鼓勵連結與我國產業互補互利之外國企業來臺從事創新研發活動,共構產業生態系統,促成國際創新研發合作,衍伸到新創事業及生產等更深層價值創造活動,創造雙贏之成果,經濟部技術處推動「全球創新研發夥伴計畫」,補助經費以研發計畫 總經費50%為上限。

經濟部技術處各研究發展補助計畫詳 細內容,可至相關網站查詢:A+企業創新研發淬鍊計畫(AIIP)、 全球研發創新夥伴計畫

經濟部

經濟部投資促進司

YouTube