Page 75 - 巴西

P. 75

投資法規及程序

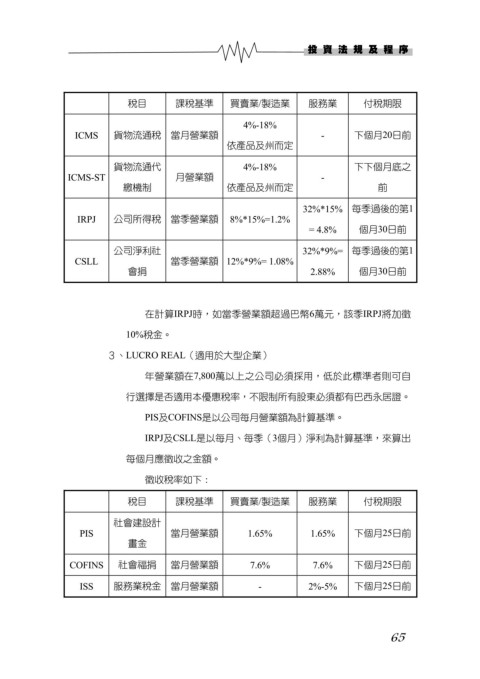

稅目 課稅基準 買賣業/製造業 服務業 付稅期限

4%-18%

ICMS 貨物流通稅 當月營業額 - 下個月20日前

依產品及州而定

貨物流通代 4%-18% 下下個月底之

ICMS-ST 月營業額 -

繳機制 依產品及州而定 前

32%*15% 每季過後的第1

IRPJ 公司所得稅 當季營業額 8%*15%=1.2%

= 4.8% 個月30日前

公司淨利社 32%*9%= 每季過後的第1

CSLL 當季營業額 12%*9%= 1.08%

會捐 2.88% 個月30日前

在計算IRPJ時,如當季營業額超過巴幣6萬元,該季IRPJ將加徵

10%稅金。

3、LUCRO REAL(適用於大型企業)

年營業額在7,800萬以上之公司必須採用,低於此標準者則可自

行選擇是否適用本優惠稅率,不限制所有股東必須都有巴西永居證。

PIS及COFINS是以公司每月營業額為計算基準。

IRPJ及CSLL是以每月、每季(3個月)淨利為計算基準,來算出

每個月應徵收之金額。

徵收稅率如下:

稅目 課稅基準 買賣業/製造業 服務業 付稅期限

社會建設計

PIS 當月營業額 1.65% 1.65% 下個月25日前

畫金

COFINS 社會福捐 當月營業額 7.6% 7.6% 下個月25日前

ISS 服務業稅金 當月營業額 - 2%-5% 下個月25日前

65