Page 76 - 巴西

P. 76

巴西投資環境簡介

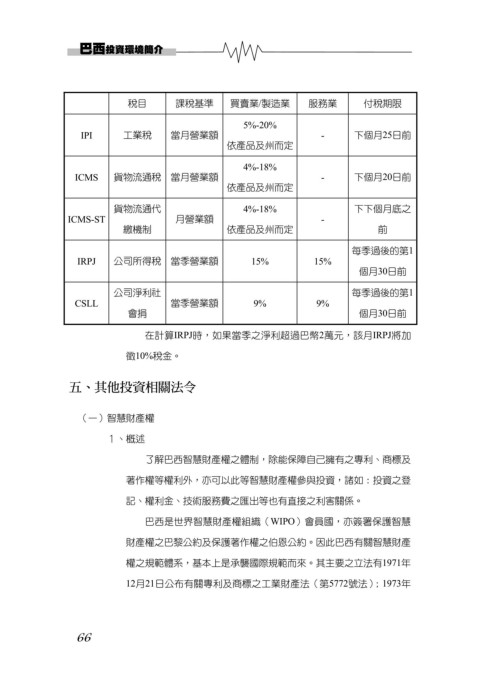

稅目 課稅基準 買賣業/製造業 服務業 付稅期限

5%-20%

IPI 工業稅 當月營業額 - 下個月25日前

依產品及州而定

4%-18%

ICMS 貨物流通稅 當月營業額 - 下個月20日前

依產品及州而定

貨物流通代 4%-18% 下下個月底之

ICMS-ST 月營業額 -

繳機制 依產品及州而定 前

每季過後的第1

IRPJ 公司所得稅 當季營業額 15% 15%

個月30日前

公司淨利社 每季過後的第1

CSLL 當季營業額 9% 9%

會捐 個月30日前

在計算IRPJ時,如果當季之淨利超過巴幣2萬元,該月IRPJ將加

徵10%稅金。

五、其他投資相關法令

(一)智慧財產權

1、概述

了解巴西智慧財產權之體制,除能保障自己擁有之專利、商標及

著作權等權利外,亦可以此等智慧財產權參與投資,諸如:投資之登

記、權利金、技術服務費之匯出等也有直接之利害關係。

巴西是世界智慧財產權組織(WIPO)會員國,亦簽署保護智慧

財產權之巴黎公約及保護著作權之伯恩公約。因此巴西有關智慧財產

權之規範體系,基本上是承襲國際規範而來。其主要之立法有1971年

12月21日公布有關專利及商標之工業財產法(第5772號法);1973年

66