Page 85 - 巴西

P. 85

租稅及金融制度

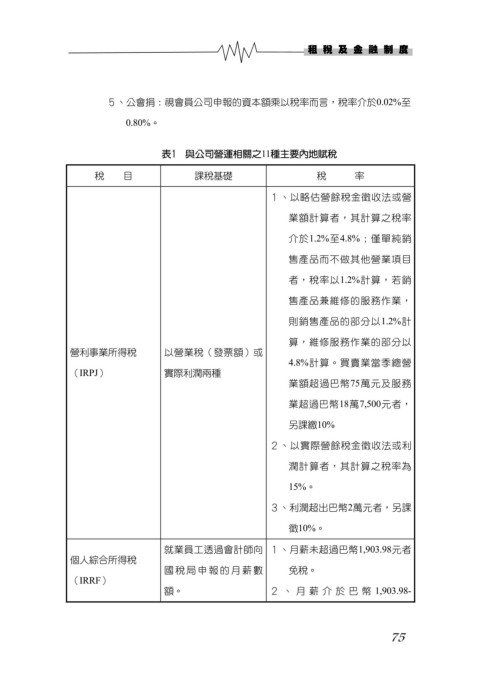

5、公會捐:視會員公司申報的資本額乘以稅率而言,稅率介於0.02%至

0.80%。

表1 與公司營運相關之11種主要內地賦稅

稅 目 課稅基礎 稅 率

1、以略估營餘稅金徵收法或營

業額計算者,其計算之稅率

介於1.2%至4.8%;僅單純銷

售產品而不做其他營業項目

者,稅率以1.2%計算,若銷

售產品兼維修的服務作業,

則銷售產品的部分以1.2%計

算,維修服務作業的部分以

營利事業所得稅 以營業稅(發票額)或

4.8%計算。買賣業當季總營

(IRPJ) 實際利潤兩種

業額超過巴幣75萬元及服務

業超過巴幣18萬7,500元者,

另課繳10%

2、以實際營餘稅金徵收法或利

潤計算者,其計算之稅率為

15%。

3、利潤超出巴幣2萬元者,另課

徵10%。

就業員工透過會計師向 1、月薪未超過巴幣1,903.98元者

個人綜合所得稅

國稅局申報的月薪數 免稅。

(IRRF)

額。 2、月薪介於巴幣 1,903.98-

75